DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

14.10.2014

14.10.2014

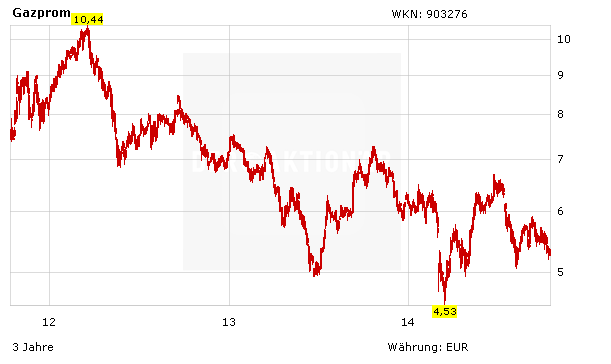

Gazprom hat die Zahlen für das zweite Quartal vorgelegt. Demnach konnte der weltgrößte Gasproduzent seinen Nettogewinn im Vergleich zum Vorjahr um 13 Prozent auf 228 Milliarden Rubel (5,6 Milliarden Dollar) erhöhen. Damit lag das Konzernergebnis allerdings unter den Analystenprognosen von 266 Milliarden Rubel. Ein Hauptgrund hierfür waren hohe Rückstellungen im Volumen von 144,5 Milliarden Rubel. Der Großteil davon stehe Unternehmensangaben zufolge im Zusammenhang mit den unbezahlten Rechnungen der Ukraine.

Nur für Mutige

DER AKTIONÄR hält an seiner Einschätzung fest: Die Bewertung der Gazprom-Aktie ist mit einem KGV von 3 und einem KBV von 0,3 extrem niedrig. Wegen der hohen Volatilität sowie vor allem der politischen Risiken ist der Titel allerdings ausnahmslos für mutige Anleger mit einem langen Atem geeignet. Der Stoppkurs sollte nach wie vor bei 4,70 Euro belassen werden.

Sofortkauf

Sofortkauf