DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

04.12.2017

04.12.2017

Freenet hat den Ausblick für das Gesamtjahr nach einem guten dritten Quartal zuletzt bestätigt. Die Prognose für das Kundenwachstum im TV-Geschäft wurde sogar angehoben. Der TecDAX-Konzern überzeugt mit einer hohen Dividendenrendite und die Aktie arbeitet an einem Kaufsignal.

Das sieht doch gut aus: Freenet hat den Umsatz im dritten Quartal um 1,5 Prozent auf 880 Millionen Euro gesteigert. Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) sprang dank eines Sonderertrags aus der schweizerischen Beteiligung Sunrise (103,6 Millionen) um 81 Prozent auf 213,7 Millionen Euro. Unterm Strich gab es daher auch einen um 171 Prozent höheren Gewinn von 157,1 Millionen Euro.

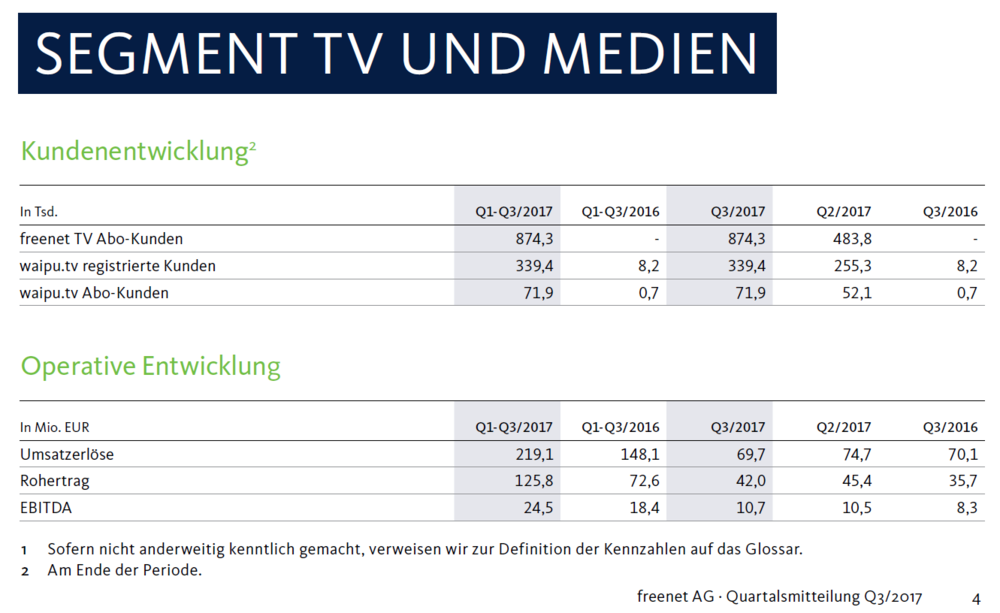

Die Zahl der Vertragskunden im Mobilfunkgeschäft verbesserte sich deutlich. Noch besser lief es im zugekauften TV-Segment. Über das von Media Broadcast übernommene digitale Antennenfernsehen (DVB-T) in HD-Auflösung sahen zum Stichtag Ende September 874.300 Deutsche fern – rund 390.000 mehr als noch Ende des zweiten Quartals. Freenet-Vorstand Christoph Vilanek wird im Geschäft mit dem DVB-T2-HD-Netz optimistischer: „Wir werden zum Jahresende mehr als 950.000 zahlende Kunden in dem Geschäft haben.“ Bisher waren 800.000 Vertragskunden angepeilt. Die Million will Vilanek im ersten Quartal 2018 überspringen.

Das ebenfalls noch junge Internet-TV-Angebot Waipu.tv abonnierten 71.900 Kunden – ein Quartalswachstum von knapp 20.000. Das Ziel von 100.000 Vertragskunden Ende 2017 bleibt damit in Reichweite. Die Zahlen zeigen ganz klar, dass die TV-Pläne von Vilanek greifen und die bisherigen Zweifel einzelner Analysten unberechtigt waren.

Warburg Research hat die Einstufung für Freenet nach der Vorlage der Quartalszahlen Mitte November auf "Buy" mit einem Kursziel von 35 Euro belassen. Der Mobilfunkanbieter habe sich im dritten Quartal stark entwickelt, so Analyst Jochen Reichert. Er hob das starke Kundenwachstum im Mobilfunk- und Fernsehgeschäft hervor. Sehr positiv sei die Verlängerung des Vertrags mit dem Vertriebspartner Media Markt Saturn (Ceconomy). Die DZ Bank sieht die Aktie bei 34,50 Euro fair bewertet. Die soliden Zahlen hätten die Markterwartungen übertroffen, so Analyst Karsten Oblinger. Anfang Dezember haben sich die Experten Hauck & Aufhäuser zu Wort gemeldet. Sie haben das Kursziel zwar von 40,00 auf 38,50 Euro gesenkt, ihre Kaufempfehlung aber bestätigt. Vor dem Hintergrund neuer Nutzerzahlen für das DBV-T2-Fernsehen sowie zusätzlicher Werbeausgaben für IPTV habe er seine Prognosen angepasst, so Analyst Robin Brass. Der Telekomanbieter sei mit einem Fernsehangebot indes erfolgreich. Das nächste "große Ding", das 2018 beginnen werde, sei Internetfernsehen (IPTV) Waipu.

DER AKTIONÄR hält an seinem Fazit fest: Mit der zunehmenden Profitabilität, dem verbesserten Barmittelfluss im Kerngeschäft, einem günstigen 2018er-KGV von 17 und der starken Dividendenpolitik (Rendite 5,2 Prozent) sollte die Freenet-Aktie nun einen neuen Aufwärtstrend etablieren. Passend dazu würde mit dem Sprung über den horizontalen Widerstand ein Kaufsignal generiert. Im Anschluss sollte die Aktie die Kursziele der Analysten ansteuern. DER AKTIONÄR spekuliert im Real-Depot bereits seit dem 10. November mit Hebel auf dieses Szenario.

Das Real-Depot versucht durch kurz- und mittelfristige Investitionen in aussichtsreiche Aktien zum Erfolg zu kommen. Dabei stehen Trading-Chancen aus charttechnischer Sicht, aufgrund von positivem Newsflow oder anderen Sondersituationen im Fokus. Für zusätzliches Potenzial sorgt der Handel mit Hebelprodukten. Deshalb richtet sich das Depot vor allem an spekulativ orientierte Anleger. Interessiert? Dann holen Sie sich ein Probe-Abo und testen Sie für drei Monate das Real-Depot

Hinweis nach §34 WPHG zur Begründung möglicher Interessenkonflikte: Aktien oder Derivate, die in diesem Artikel besprochen / genannt werden, befinden sich im "Real-Depot" von DER AKTIONÄR.

Sofortkauf

Sofortkauf