DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

22.02.2018

22.02.2018

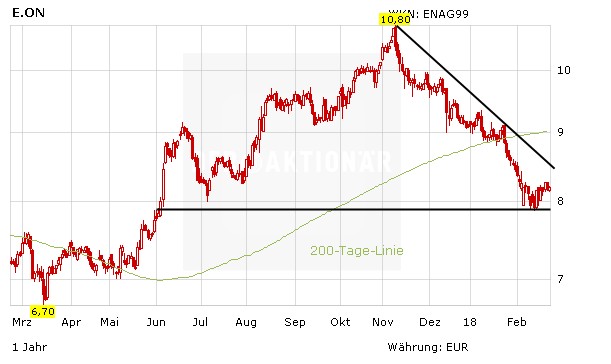

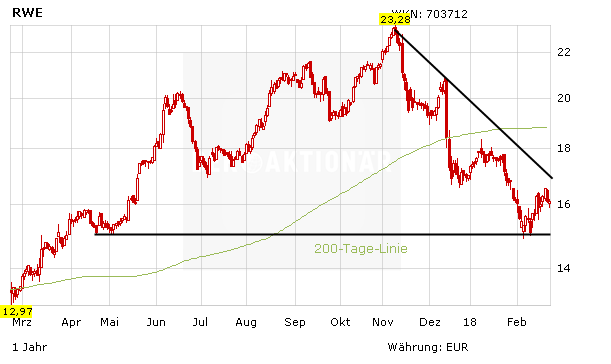

Im Zuge der allgemeinen Marktkorrektur sind auch die deutschen Versorger deutlich unter Druck geraten. Sowohl E.on als auch RWE haben damit nach dem starken Jahr 2017 einen guten Teil der Gewinne abgegeben. Auf dem gesunkenen Niveau sind die Aktien aber auch wieder attraktiver bewertet. Ein klarer Favorit ist schwer auszumachen.

Sowohl E.on als auch RWE werden derzeit von 30 Analysten beobachtet. Bei beiden Konzernen ist die Mehrheit bullish. Ein Vergleich: Auf E.on entfallen 15 Kaufempfehlungen, während das Votum nur drei Mal Verkaufen lautet. Das durchschnittliche Kursziel liegt mit 10,12 Euro 23,6 Prozent über dem aktuellen Kurs. Bei RWE raten dagegen 14 Analysten zum Kauf, dem steht nur eine Verkaufsempfehlung gegenüber. Im Durchschnitt wird der faire Wert bei 19,85 Euro gesehen, das entspricht derzeit einem Potenzial von 23,1 Prozent.

Während das Votum der Analysten keine eindeutige Entscheidung bringt, kristallisiert sich bei den Bewertungskennziffern RWE als Favorit heraus. Der konventionelle Versorger ist mit einem KGV von 10 und einer Dividendenrendite von derzeit 9,3 Prozent (inklusive Sonderdividende von 1,00 Euro je Aktie) sehr attraktiv bewertet. E.on ist mit einem KGV von 12 und einer Dividendenrendite von 3,7 Prozent zwar ebenfalls nicht als teuer zu bezeichnen – im Peer-Group-Vergleich hinkt der Titel aber etwas hinterher.

Spannendes Duell

Die teurere Bewertung von E.on hat allerdings Gründe. Der Konzern konzentriert sich auf das zukunftsträchtige Geschäft in der neuen Energiewelt. Diesem wird eine höhere Bewertung zugestanden als den konventionellen RWE-Kraftwerken. Anleger sollten ihren Favoriten deshalb je nach Risikobereitschaft auswählen.

Langfristig ist E.on sehr attraktiv. Erneuerbare Energien, E-Mobilität und das Smart Home versprechen viel Potenzial. Das Chartbild ist allerdings angeschlagen, der Stoppkurs bei 7,80 Euro nicht weit entfernt. RWE dagegen hat sich als Garant für Versorgungssicherheit positioniert, muss aber dafür sorgen, dass sich das eigene Geschäftsmodell auch langfristig als erfolgreich erweist. Für Neueinsteiger sieht DER AKTIONÄR hier aufgrund der günstigen Bewertung aktuell mehr Potenzial.

Sofortkauf

Sofortkauf