DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

18.12.2014

18.12.2014

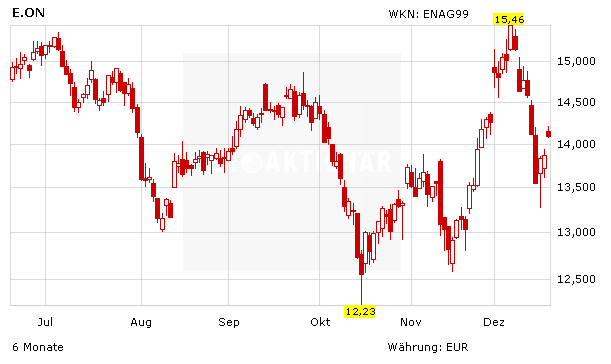

Die Aktien von E.on und RWE haben in den vergangenen Wochen eine wahre Berg- und Talfahrt hinter sich gebracht. Der Durchbruch nach oben ist den beiden Versorger-Werten aber bislang verwehrt geblieben. Einige Analysten stufen die Papiere aber mittlerweile nicht mehr so pessimistisch ein wie noch vor einigen Monaten. So hat die französische Großbank Société Générale die Aktie von RWE von „Sell“ auf „Hold“ hochgestuft und das Kursziel von 22 auf 28 Euro (akt. Kurs: 26,43 Euro) angehoben. "Es gibt Licht am Ende des Tunnels - und das ist kein entgegenkommender Zug", titelte Analyst Alberto Ponti in einer Branchenstudie vom Mittwoch. Er blicke nun optimistischer auf die Strompreise in Deutschland, da sich die Neuinstallationen Erneuerbarer Energien verlangsamt hätten, so der Experte. Er zieht allerdings die Papiere des Konkurrenten E.on denen von RWE vor, da bei E.on die Dividenden vergleichsweise sicherer erschienen. Deswegen hat der Analyst seine Einschätzung zu E.on von "Hold" auf "Buy" hochgestuft und das Kursziel von 13,50 auf 17,00 Euro angehoben.

Zwei Halte-Positionen

Lediglich eine Halte-Empfehlung geben die Analysten der Deutschen Bank für E.on ab. Zu Beginn des neuen Jahres ändere sich nichts an ihrer defensiven Anlagestrategie für den europäischen Versorgersektor, erklärte Analystin Virginia Sanz De Madrid Grosse. Angesichts fallender Rohstoffpreise sei es noch zu früh für Aktienkäufe von Unternehmen, die von einer zyklischen Erholung profitierten. Die Sektor-Dividendenrendite von fünf Prozent sei angesichts der extrem niedrigen Anleiherenditen attraktiv. Dies gelte aber nur für Versorger, deren Gewinne nicht nachhaltig gefährdet seien. Auch die Aktie von RWE hat die Analysten auf „Hold“ belassen, das Kursziel aber leicht von 28 auf 29 Euro angehoben.

Auch DER AKTIONÄR rät, vorerst die beiden Versorger-Aktien zu meiden. Nicht zuletzt aus charttechnischer Sicht drängt sich derzeit kein Kauf auf.

(Mit Material von dpa-AFX)

Sofortkauf

Sofortkauf