)

11.06.2017

11.06.2017

Über viele Jahre hinweg lief es für den britischen Billigflieger Easyjet ausgezeichnet. Dann kam der Brexit-Entscheid und damit auch viele Unsicherheiten. Zudem geriet der Kurs nach den britischen Unterhauswahlen erneut unter Druck. Mutige Anleger mit einem langen Atem dürften an der Aktie dennoch ihre Freude haben.

Eigentlich war die Firmengeschichte des britischen Billigfliegers Easyjet in den vergangenen Jahren eine einzige Erfolgsstory. Dank strikter Kostendisziplin gepaart mit anhaltend hohen Wachstumsraten bei den Passagierzahlen wurden die Aktionäre über Jahre hinweg nahezu ausschließlich verwöhnt. So konnte der Umsatz des Unternehmens zwischen 2008 und 2016 verdoppelt werden. Der Nettogewinn wurde in diesem Zeitraum sogar knapp verfünffacht! Doch Mitte des vergangenen Jahres gab es ein Ereignis, das diese beeindruckende Erfolgsstory nachhaltig belasten könnte: das Brexit-Votum.

Welche Folgen hat der Brexit?

Durch den anvisierten Austritt der Briten aus der Europäischen Union ist derzeit noch unklar, inwieweit eine britische Fluglinie auch EU-Staaten anfliegen darf. Und diese Frage ist gerade für die langjährige Easyjet-Chefin Carolyn McCall und ihr Team besonders wichtig. Zwar erzielt der Konzern einen beträchtlichen Anteil seiner Erlöse mit Flügen innerhalb des Vereinigten Königreichs, doch eben weit über die Hälfte mit Verbindungen von Großbritannien ins EU-Ausland oder zwischen anderen Ländern.

Klar, von allen kniffligen Fragen, die bis zu einem endgültigen Austritt der Briten aus dem europäischen Staatenverbund zu klären sind, sollte die Frage über die Flugrechte eines der eher leicht zu lösenden Themen sein. Doch zunächst sollen erst einmal die schwierigen und noch bedeutenderen Streitfragen zwischen der britischen Regierung und der EU-Kommission geklärt werden. Das bedeutet für Easyjet und andere Fluggesellschaften: Die Unsicherheit über mögliche negative Folgen des Brexits werden wohl noch über viele Monate – womöglich auch Jahre – belasten.

Schwaches Pfund – große Probleme?

Erhebliche Auswirkungen hat das Brexit-Votum jedenfalls schon entfaltet – an den Devisenmärkten. So ist das Britische Pfund im Zuge der Entscheidung etwa gegenüber dem US-Dollar direkt um zehn Prozent, in den folgenden Monaten sogar um knapp 20 Prozent in die Knie gegangen. Da Easyjet lediglich ein Prozent der Erlöse in Dollar erzielt, aber satte 23 Prozent der Kosten (etwa für Treibstoff) vom Dollar abhängen, belastete die Pfund-Abwertung deutlich die Konzernergebnisse der letzten Quartale und sorgte nach Jahren stetig steigender Gewinne für einen Rückgang.

Ein Schnäppchen für Mutige

Risikofreudige Anleger sollten dennoch einen genaueren Blick auf die Aktie von Easyjet werfen. Denn zum einen stehen die Chancen auf eine Einigung, mit der die Fluglinien aus EU-Staaten und aus Großbritannien problemlos zurechtkommen, gut. Zum anderen bietet die aktuelle Unsicherheit vieler Investoren mutigen Anlegern nun die Gelegenheit, bei einem hervorragenden Unternehmen günstig zugreifen zu können.

Denn derzeit wird der Konzern an der Börse lediglich mit einem KGV von 14 und einem KBV von 1,8 bewertet. Das ist wahrlich nicht teuer, wenn man sich genauer vor Augen hält, was für ein Qualitätsunternehmen Easyjet eigentlich ist: So kann die Gesellschaft dank einer sehr effizienten Kostenstruktur nahezu unschlagbar günstige Preise auf attraktiven Routen anbieten. Der Konzern glänzt außerdem mit einer sehr soliden Bilanz. Easyjet schiebt anders als viele Konkurrenten keinen großen Schuldenberg vor sich her, sondern verfügt sogar über Netto-Cash von mehr als 300 Millionen Britische Pfund.

Darüber hinaus sind die mittel- bis langfristigen Aussichten den Analystenprognosen zufolge wirklich sehr gut.

Gewinnverdopplung erwartet!

Denn Easyjet dürfte in den kommenden Jahren weiter kräftig wachsen. So sollen die Erlöse innerhalb der kommenden drei Jahre von 4,9 auf 6,2 Milliarden Pfund um mehr als ein Viertel anziehen. Beim Nettogewinn (aktuell: 0,79 Pfund pro Aktie) wird sogar bis 2020 mit einer Verdopplung gerechnet (1,61 Pfund je Anteilschein). Es gibt nicht viele Fluggesellschaften, die mit derart dynamischen Aussichten glänzen können.

Starke Mai-Zahlen

Wie gut es aktuell bei Easyjet läuft, zeigten zuletzt die Daten für den Monat Mai. Demnach stiegen die Passagierzahlen im Jahresvergleich um weitere 9,5 Prozent auf 7,51 Millionen. Damit legte die Zahl der Fluggäste innerhalb der letzten zwölf Monate um 8,2 Prozent auf 77,3 Millionen zu. Ebenfalls stark: Die Kapazitätsauslastung lag in diesem Zeitraum bei 91,9 Prozent und konnte somit um 0,5 Prozentpunkte verbessert werden. Zum Vergleich: Die deutschen Fluglinien Lufthansa und Air Berlin kämpfen bei der Auslastung in manchen Monaten mit der Marke von 80 Prozent.

Fluglinien-Aktien sind gesucht

Ein weiterer Punkt, der für ein Engagement bei Easyjet (oder etwa Ryanair, dem Top-Tipp Konservativ aus Ausgabe 19/2017) spricht: Spätestens seit der Nachricht, dass Warren Buffetts Berkshire Hathaway bei einigen US-Airlines zugegriffen hat, haussieren die Titel auf beiden Seiten des Atlantiks. Hierzu muss man wissen, dass Buffett über Jahre hinweg ein entschiedener Gegner von Investments in die Flugbranche war („Ein schlechtes Geschäft ist eines, das schnell wächst, für sein Wachstum viel Kapital braucht und nur wenig oder keinen Gewinn abwirft. Denkt an die Luftfahrtbranche“). Mittlerweile denken Buffett und seine Mitarbeiter anders.

Die gute Entwicklung der Weltkonjunktur, die sich in steigenden Passagierzahlen niederschlägt, sorgt zusätzlich für Rückenwind. Ebenso die Tatsache, dass trotz des Eingriffs der OPEC (und von Nicht-OPEC-Mitgliedern wie Russland) die Ölpreise dennoch weiter auf relativ niedrigem Niveau verharren. Schließlich sind Treibstoffkosten ein beträchtlicher Kostenblock für die Fluggesellschaften.

Kein Wunder also, dass der Airline-Sektor im TSI-Branchenranking auf Platz 2 lag. Dies zeigt: Die Investoren setzen verstärkt auf ein Comeback eines der letzten wirklich noch günstigen Segmente an der Börse. Denn über viele Monate hinweg ging die Hausse nahezu komplett an vielen Airline-Aktien vorbei. Nun hat sich das Blatt gewendet. Und es ist nicht davon auszugehen, dass sich an dieser Entwicklung rasch etwas ändern wird.

HSBC hebt den Daumen

Kein Wunder, dass auch die HSBC für die Anteilscheine von Easyjet zuversichtlich gestimmt ist. So bekräftigte Analyst Andrew Lobbenberg sein Anlageurteil für die Airline-Titel mit „Buy“. Auch er verwies auf die guten Perspektiven für Easyjet (sowie auch für die anderen Fluggesellschaften). Darüber hinaus hob er seine Gewinnprognosen für Easyjet für die Jahre 2017, 2018 und 2019 an und erhöhte das Kursziel von 1.450 auf 1.550 Britische Pence (umgerechnet rund 17,80 Euro).

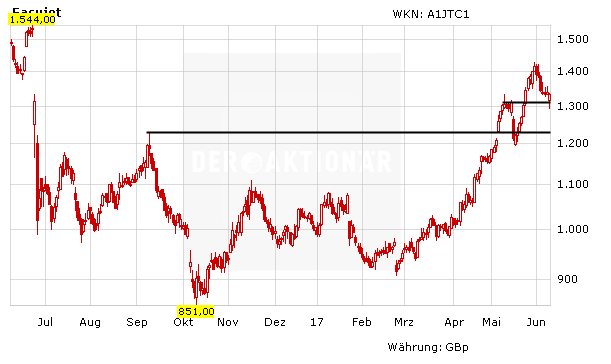

Auch aus charttechnischer Sicht scheint dieser Bereich – vorerst – das nächste Ziel zu sein. Nach dem deutlichen Kursanstieg seit Jahresbeginn konsolidiert die Easyjet-Aktie aktuell noch. Doch bald dürfte der Kurs wieder Schwung aufnehmen, um endlich die nach dem Brexit-Votum entstandene Kurslücke bei 1.509 Pence zu schließen.

Mutige Anleger können zugreifen

Easyjet ist eine hervorragend positionierte Fluglinie mit sehr guten Chancen auf anhaltend hohes Wachstum. Somit wären die Anteile des Konzerns perfekt für langfristig orientierte, konservative Anleger geeignet. Wegen der wohl noch über einige Monate bestehenden Unsicherheiten bezüglich der Folgen des Brexits bleibt die Aktie von Easyjet jedoch eher etwas für mutige Anleger.

Dieser Artikel erschien in unserer Print-Ausgabe 24/2017 (Titelstory: „Unsere besten Tipps– 190 Prozent in fünf Monaten: da geht noch mehr!“). Das Heft ist hier auch bequem als ePaper erhältlich.

Sofortkauf

Sofortkauf