)

30.08.2018

30.08.2018

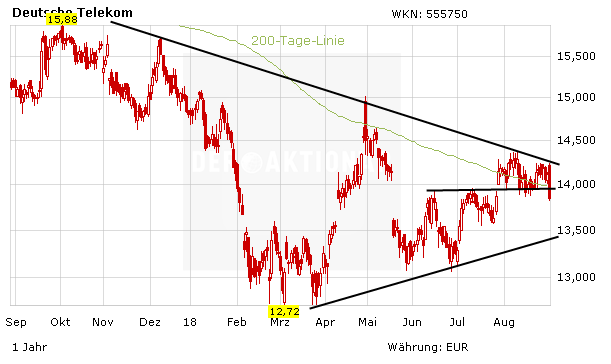

Das Signal kam eigentlich zu einem günstigen Zeitpunkt: Ein Analyst der Investmentbank Merrill Lynch stuft die Aktie der Deutschen Telekom von "Neutral" auf "Buy" hoch, während die T-Aktie sich anschickt, einen seit Juni 2017 intakten Abwärtstrend zu überwinden. Doch der DAX-Wert rutscht ab.

Analyst Frederic Boulan gibt sich in seiner Studie zuversichtlich. Er sieht nach der recht tristen Kursentwicklung der vergangenen Monate eine günstige Gelegenheit und stuft die Papiere der Deutschen Telekom auf Kaufen hoch. Das Kursziel hob er gleichzeitig von 16,50 auf 17,20 Euro an, womit er mittelfristig mehr als 20 Prozent Luft nach oben sieht.

Heimatgeschäft zieht an

Boulan begründet seine Empfehlung unter anderem mit der günstigen Bewertung des Rumpfgeschäfts der Telekom, also ohne T-Mobile US und die BT-Beteiligung. Das Bewertungsniveau liege nun wieder im Bereich des Dreijahrestiefs, das im März 2018 erreicht worden sei. Zudem erscheine der deutsche Heimatmarkt mehr und mehr in einem guten Licht, besonders im Mobilfunk-Bereich. Daraus resultiere eine geringere Wettbewerbsintensität, was die Aussichten für das Umsatzwachstum der Telekom im Mobilfunk verbessere.

Die Pläne des Konzerns zum Ausbau des Glasfasernetzes in Deutschland eröffneten zudem Perspektiven, da der Staat das Vorhaben mit moderater Regulierung unterstütze. Gleichzeitig sei das Risiko zu hoher Investitionen unter Kontrolle. Zudem biete das gut laufende US-Geschäft T-Mobile US einen Wachstumstreiber, mit dem sich die Telekom von der europäischen Konkurrenz abhebe.

Vorstoß in Netflix-Bereiche

Außerdem möchte der Bonner Konzern seinen eigenen Streamingdienst Entertain-TV erweitern und das Angebot auch für Nichtkunden öffnen. Eigenproduktionen, wie es auch Amazon und Netflix machen, sollen das Angebot verstärken. Der Start des digitalen Telekom-Sprach-Assistenten "Hallo Magenta" wurde indes wegen Nachbesserungen nach hinten verschoben.

An der Börse kam die Kaufempfehlung zunächst gut an. Doch mit dem Abdrehen des Gesamtmarkts wurde die T-Aktie mit abwärts gezogen. Am Mittag stand sie 1,7 Prozent unter Xetra-Schluss bei 13,85 Euro. Die Verkäufe wurden wohl auch durch technische Faktoren verstärkt. Mit dem Kursrutsch fiel die Aktie unter die 200-Tage-Linie und auch eine Chart-Unterstützung bei 13,87 Euro wurde geschnitten.

DER AKTIONÄR empfiehlt: Ruhe bewahren. Die Geschäftsaussichten sind gut, die Dividendenrendite blendend. Statt die T-Aktie zu verkaufen, sollte man eher an einen Nachkauf denken - mit Ziel 19 Euro. Schlechter sähe die Lage indes aus, wenn die Zone bei 13,40/13,50 Euro nachhaltig unterschritten würde. Eine Stop-Loss-Marke sollte bei 12,50 Euro gesetzt werden.

Sofortkauf

Sofortkauf