)

Die Schweizer Bank Credit Suisse hat das Kursziel für die Papiere der Deutschen Lufthansa von 19,50 auf 21,35 Euro angehoben und die „Outperform“-Einstufung bestätigt. Neil Glynn glaubt in seiner Studie nicht daran, dass die Kranichairline die Gewinnerholung mit dem Sparprogramm „Score“ vorantreiben kann. Aber auch wenn im laufenden Jahr die Markterwartung für den operativen Gewinn in Höhe von rund 1,9 Milliarden Euro getroffen wird, traut Glynn der Aktie ein deutliches Aufwärtspotenzial zu.

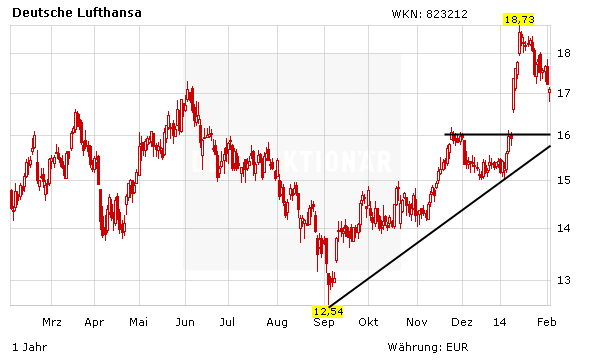

Aktuell befindet sich die Lufthansa-Aktie im Konsolidierungsmodus. Nach dem Kursanstieg Anfang des Jahres ist dies aber nicht ungewöhnlich. Investierte Anleger bleiben am Bord und lassen sich von der Kursschwäche nicht verunsichern. Die jüngsten Statements der Vorstandsetage lassen auf einen positiven Jahresverlauf 2014 schließen.

Sofortkauf

Sofortkauf