)

27.05.2016

27.05.2016

Die Experten der Deutschen Bank haben Royal Dutch Shell vor der Präsentation eines strategischen Ausblicks erneut näher unter die Lupe genommen. Dabei wurde das Anlagevotum für die Aktie des britisch-niederländischen Energieriesen auf "Buy" und das Kursziel bei 2.035 Pence (26,70 Euro) belassen.

Analyst Lucas Herrmann betonte, nach der Übernahme des Wettbewerbers BG Group sei das Risiko/Rendite-Profil der Aktien des Ölkonzerns günstig. Die Verschuldung gebe zwar Anlass zur Sorge, doch Shell könne hier unter anderem mit dem Verkauf von Unternehmensteilen gegensteuern.

Weitere Stellen fallen weg

Indes plant Shell den Abbau zusätzlicher Stellen. Weitere 2.200 Jobs würden bis Ende des Jahres gestrichen, teilte Shell am Mittwoch mit. Dadurch erhöht sich die Zahl der zur Disposition stehenden Arbeitsplätze auf 12.500. „Dies sind schwere Zeiten für unsere Industrie", sagte Shell-Manager Paul Goodfellow laut Mitteilung. Die Einschnitte seien aber unumgänglich, denn Shell müsse wettbewerbsfähig bleiben.

Anteile bleiben attraktiv

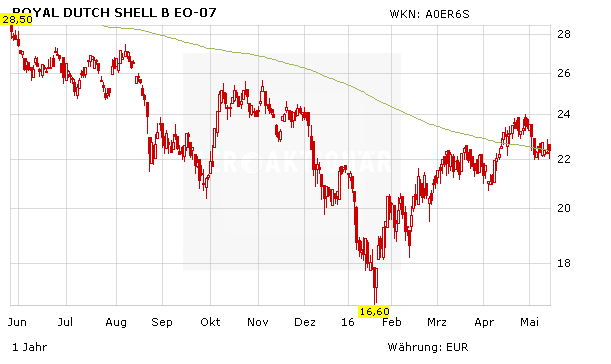

DER AKTIONÄR rät Anlegern indes weiter zum Kauf der Shell-Aktie. Der Konzern dürfte auch auf dem aktuellen Ölpreisniveau sehr profitabel bleiben. Zudem sind die Anteile aktuell günstig bewertet und locken mit einer Dividendenrendite von mehr als sieben Prozent. Der Stoppkurs sollte bei 17,50 Euro belassen werden.

(Mit Material von dpa-AFX)

Sofortkauf

Sofortkauf