)

In einer Woche, am 22. April, sind die Analysten wieder schlauer. Dann möchte Daimler die Ergebnisse für das erste Quartal des laufenden Jahres vorlegen. Viel wird nicht von dem Fahrzeug-Konzern erwartet. Es besteht also Überraschungspotenzial. Allerdings ist das Chartbild noch verbesserungsbedürftig.

Stuart Pearson, Analyst bei Exane BNP Paribas, schreibt, die Konsensschätzungen der Analystenzunft dürften niedrig genug sein. Dennoch stuft er die Aktie von Daimler nur mit „Neutral“ ein und senkte sogar sein Kursziel von 59 auf 56 Euro. Sascha Gommel, Analyst bei der Commerzbank, erklärt, im Vergleich zu den Zielen des Vorstands für das Gesamtjahr dürften die Zahlen für das erste Quartal schwach aussehen. Die Anleger brauchen also Geduld. Dennoch bleibt Gommel zuversichtlich und rät weiter mit einem Kursziel von 100 Euro zum Kauf der Aktie.

Die Aufwärtschance besteht

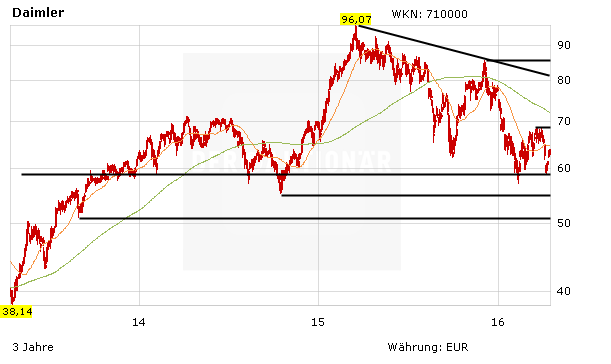

Der Indikator MACD zeigt ein Verkaufssignal – noch. Die erste Hürde, die stabile 38-Tage-Linie bei 64,60 Euro, ist in erreichbarer Nähe. In einem freundlichen Börsenumfeld dürften entsprechend bald zwei Kaufsignale erzeugt werden. Die nächsten Hürden sind das Hoch von März 2016 bei 68,85 Euro und – ganz wichtig – die sinkende 200-Tage-Linie bei 72,10 Euro. Darüber folgen die seit dem Rekordhoch von März 2015 gültige Abwärtstrendlinie bei derzeit 80,65 Euro, das Hoch von November 2015 bei 85,50 Euro und das Rekordhoch bei 96,10 Euro.

Junge Modelle und respektable Rendite

DER AKTIONÄR bleibt zuversichtlich und favorisiert bei den Autowerten weiterhin Daimler. Das Unternehmen verkauft derzeit schließlich eine junge Modell-Palette. In Zeiten von Null- und Negativ-Zinsen überzeugt zudem die Dividendenrendite von aktuell 5,2 Prozent.

Sofortkauf

Sofortkauf