)

13.08.2014

13.08.2014

Equinet-Analyst Philipp Häßler hat der Commerzbank-Aktie am Mittwoch Auftrieb gegeben. Der Experte hält die Nummer 2 unter Deutschlands Banken mittlerweile für zu günstig bewertet. Ganz anderer Meinung ist indes Kiri Vijayarajah, Analyst bei Barclays.

Häßler hat die Commerzbank-Aktie von „Halten“ auf „Kaufen“ aufgestuft, das Kursziel aber auf 13 Euro belassen. Die Aktie gehöre zu den am günstigsten bewerteten Banken-Titeln in Europa, schrieb Analyst Philipp Häßler in einer Studie vom Mittwoch. Der Abschlag auf die Konkurrenz sei nicht gerechtfertigt. So habe die Bank im ersten Halbjahr ihre Ergebnisse gesteigert. Zudem sei das Institut beim Abbau von Altlasten auf dem richtigen Weg und habe seine Kosten unter Kontrolle. Auch bezüglich der Kapitalausstattung gehe es offenbar in die richtige Richtung.

Kursziel: Zehn Euro

Hingegen lautet Kiri Vijayarajahs Einschätzung zur Commerzbank: „Underweight“. Das Kursziel des Barclays-Analysten lautet zehn Euro. Die Bank habe Fortschritte bei der Aufarbeitung ihrer Altlasten gemacht, habe aber noch einige Arbeit vor sich, schrieb Analyst Kiri Vijayarajah in einer Branchenstudie vom Mittwoch. Insgesamt gelinge es den europäischen Banken nach einer Phase von Umstrukturierungen und Risikoabbau wieder, ihre Bilanzsummen zu steigern. Das zusätzliche Geschäft ändere aber erst einmal nicht viel an den Aussichten für die Eigenkapitalrenditen (RoTE).

Halten

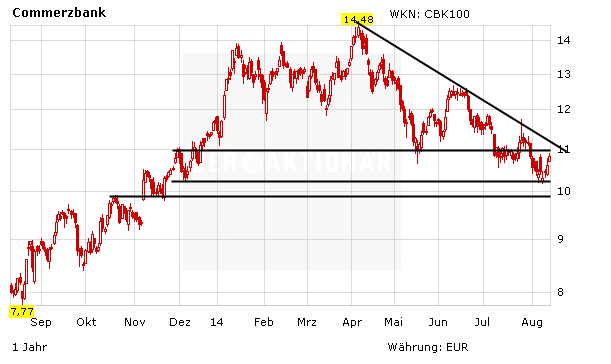

Der Commerzbank-Aktie gehört am Mittwoch mit einem Plus von 2,2 Prozent auf 10,85 Euro zu den Top-Gewinnern im DAX. Damit stabilisiert sich der Titel weiter oberhalb der wichtigen 10-Euro-Marke. DER AKTIONÄR bleibt bei seiner Einschätzung: Die Commerzbank-Aktie ist auf dem aktuellen Niveau eine Halte-Position.

(Mit Material von dpa-AFX)

Sofortkauf

Sofortkauf