DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

BYD legte bei den Verkaufszahlen zuletzt erneut kräftig zu. Doch im letzten Halbjahresbericht machte das Unternehmen auf eine besorgniserregende Entwicklung aufmerksam: Die Margen im Automobilgeschäft sinken. Als vielversprechend erweist sich dagegen die für 2022 geplante Ausgliederung der Batteriesparte.

Nach Informationen der Nachrichtenagentur Bloomberg plant BYD sein Batteriegeschäft auszugliedern und bis 2022 an die Börse zu bringen. Derzeit ist BYD der zweitgrößte Hersteller von Akkus für Autos, Handys und Laptops in China. Bislang ist allerdings nicht klar, ob die Abspaltung lediglich aus dem Geschäft mit Autobatterien bestehen wird, oder ob auch die Herstellung von Lithium-Ionen Akkus für Kleingeräte ausgegliedert werden soll.

Kapazitäten werden ausgebaut

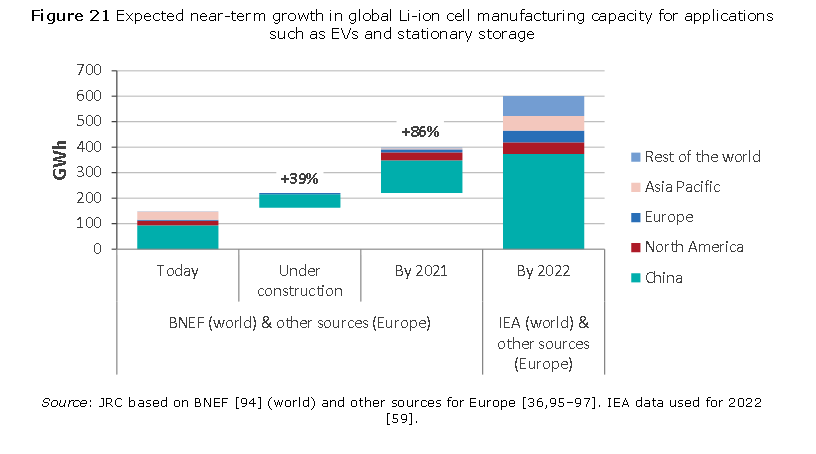

In einer Studie kommt die Europäische Kommission zu dem Ergebnis, dass in 2022 der Bedarf an Lithium-Ionen Batterien 2,5- bis 4-mal höher sein wird als heute. Aktuell werden weltweit rund 150 GWh jährlich produziert. Bis 2022 dürften weitere 450 GWh hinzukommen. Ein Großteil der Kapazitäten wird demnach in Asien entstehen. Mit verschiedenen neuen Projekten will sich BYD einen Platz unter den großen der Branche sichern. So wurde beispielsweise im letzten September der Plan zum Bau einer 30-GWh-Fabrik in der Provinz Xi’an bekanntgegeben. Insgesamt will BYD die Kapazität von aktuell circa 28 GWh bis 2022 auf 60 GWh steigern. Zum Vergleich: Der größte Konkurrent CATL will bis 2022 Batteriezellen für 88 GWh fertigen.

Quelle: Studie der Europäischen Kommission

Margen rückläufig

Es wäre für den Mischkonzern BYD attraktiv, das Geschäft mit Autos für den Endkunden hinter sich zu lassen und sich als Zulieferer für andere Hersteller zu etablieren. Den Grund dafür liefert das Unternehmen im letzten Halbjahresbericht selbst: „Die Bruttogewinnmargen fielen von 18,64 Prozent in der ersten Jahreshälfte 2017 auf ungefähr 13,90 Prozent in dieser Periode. Der Rückgang in den Margen kann auf die sinkenden Gewinne im Automobilsektor zurückgeführt werden.“ Aktuell ist aber genau dieser noch der Kernbereich des Unternehmens.

Quelle: Halbjahresbericht 2018

Batteriesparte wäre der bessere Kauf

In naher Zukunft werden zudem die etablierten Autobauer wie Daimler, VW und GM den Markt mit eigenen Elektroflitzern aufmischen. Da diese deutlich mehr Erfahrung in der Fertigung, im Marketing und im Vertrieb haben, dürfte es sich für BYD auszahlen, sich allein als Zulieferer zu verstehen. Die Warnzeichen hat offenbar auch das Management von BYD gesehen. Laut Bloomberg möchte das Unternehmen Batteriezellen in Europa und den USA für hiesige Hersteller produzieren. Ende März präsentiert das Unternehmen die Zahlen für 2018. Es bleibt abzuwarten, wie sich die Margen im letzten Jahr entwickelten und wie die Konzernführung das Unternehmen positionieren wird.

DER AKTIONÄR vertraut auf die Fähigkeiten des Managements. Das mögliche IPO der Batteriesparte sollten Anleger auf jeden Fall im Hinterkopf behalten. Solange diese ein Teil des Unternehmens ist, bleibt BYD ein Kauf. Stoppkurs 4,65 Euro.

Sofortkauf

Sofortkauf