)

07.07.2015

07.07.2015

Während etwa die Experten der Credit Suisse die Aktie von BASF als eine der unattraktivsten Dividendenpapiere Europas gebrandmarkt hatten, bleiben die Analysten der Deutschen Bank nach wie vor überzeugt von den Anteilscheinen des weltgrößten Chemieproduzenten und sehen noch reichlich Aufholpotenzial.

So hat Analyst Tim Jones bei seiner jüngsten Branchenstudie die BASF-Titel weiter mit "Buy" eingestuft. Den fairen Wert der Aktie bezifferte er auf 100 Euro. Trotz des schwierigen Umfelds dürfte die Chemieindustrie seiner Ansicht nach für das zweite Quartal robuste Resultate veröffentlichen. Die Zielsetzungen der Konzerne dürften wohl konservativ bleiben, doch der Rückenwind durch den schwachen Euro und niedrigere Rohstoffpreise sollte für mehr positive als negative Überraschungen sorgen. Einigen Unternehmen traut Jones sogar ein Rekordquartal zu. BASF gehört unverändert zu seinen persönlichen "Top Picks". Die Ludwigshafener profitierten auch von einer günstigen Bewertung und der Dividendenrendite von knapp vier Prozent.

Aktie bleibt attraktiv

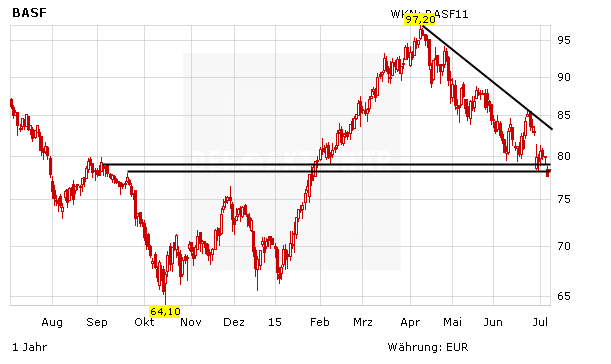

DER AKTIONÄR bleibt von der Aktie von BASF überzeugt. Die Perspektiven für den hervorragend positionierten Weltmarktführer bleiben gut und die Bewertung ist immer noch günstig. Vor einem Einstieg sollte jedoch noch abgewartet werden, ob sich die Aktie wieder über den Unterstützungsbereich zwischen 78 und 80 Euro hieven kann, da ansonsten weitere Kursverluste drohen. Der Stopp sollte bei 73,00 Euro belassen werden.

(Mit Material von dpa-AFX)

Sofortkauf

Sofortkauf