DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

Die Befürchtungen haben sich bestätigt. Eine schwache Absatzentwicklung in China und in einigen Emerging Markets haben die Umsatzentwicklung im Weihnachtsquartal beeinträchtigt. Der iPhone- und iPad-Hersteller verfehlt seine Umsatzprognose, die Aktie verzeichnet einen saftigen Rückgang um knapp sieben Prozent.

Es sind rund 50 Milliarden Dollar an Börsenwert, die im Anschluss an Apples Investorenbrief vernichtet wurden.

Die (teils schockierenden) Highlights:

Der iPhone-Hersteller geht nun von Erlösen in Höhe von 84 Milliarden Dollar aus statt der prognostizierten 89 bis 93 Milliarden Dollar. Damit scheinen sich die schlechten Nachrichten der zurückliegenden Wochen zu bestätigen. Vor allem der Absatz in China, wo Apple rund 20 Prozent der Umsätze generiert, mache dem Konzern laut Firmenchef Tim Cook zu schaffen.

Marktforscher warnen schon länger vor diesem Trend. Die Marktforscher von IDC rechnen für das vergangene Jahr mit einem Rückgang von 0,2 Prozent bei den Smartphone-Verkäufen und prognostizieren für 2019 ein Wachstum von nur drei Prozent. China ist dabei offensichtlich der größte Treiber dieser Entwicklung. Für 2018 prognostieziert IDC dort einen Absatzrückgang von 7,1 Prozent, im laufenden Jahr sollen die Verkäufe stagnieren. Apples China-Schwäche – wenn man es so nennen will – hat nach Einschätzung des AKTIONÄR auch damit zu tun, dass es Patentschwierigkeiten mit Qualcomm gab. Diese dürften früher oder später geregelt werden. Dass Apple in China unter Umständen leicht Marktanteile verloren haben könnte, ist vor allem darauf zurückzuführen, dass die Upgradezyklen bei Android-Geräten schneller sind. Grund für größere Beunruhigung ist das nicht.

Das sind ungewohnt schlechte Nachrichten von Apple. Allerdings sind diese auch zu relativieren. Abgesehen von diversen Faktoren, die beim Geräteabsatz für Gegenwind sorgen ist auch der Produktanlauf der unterschiedlichen Modelle dafür verantwortlich, dass der Quartalsvergleich hinkt. Die Top-Modelle 2018 gingen in Apples vierten Quartal (per 30. September 2018) an den Start und sorgten dort für den entsprechenden Umsatzschub. Entsprechend gut fiel auch der Quartalsbericht aus. Im Gegensatz dazu ging das iPhone X im ersten Quartal 2017/18 (zum 31. Dezember 2017) und beflügelte entsprechend den Quartalsumsatz. Vor diesem Hintergrund ist die Tatsache, dass Apple im Weihnachtsquartal mit den nun angegebenen 84 Milliarden Dollar leicht rückläufige Umsätze von knapp fünf Prozent zeigt, ist in diesen Kontext zu setzen. Von einem Schock zu sprechen, wie es vielfach in diversen Kommentaren zu lesen ist, ist definitiv übertrieben.

Zumal einige positive Aspekte nicht berücksichtigt werden. Die installierte Gerätebasis kletterte auf ein neues Allzeithoch. Im vierten Quartal wuchs der aktive Gerätebestand um 100 Millionen Einheiten in den vergangenen 12 Monaten. Es werden also mehr Apple-Geräte genutzt als je zuvor, was vor allem den künftigen Hoffnungsträger von Apple – das Servicegeschäft – unterstützt.

Wichtig vor allem für die Kritiker, Apples Umsätze sind zu stark vom iPhone abhängig: Der Umsatz außerhalb unseres iPhone-Geschäfts ist im Vergleich zum Vorjahr um fast 19 Prozent gestiegen. Bemerkenswert ist – und das spiegelt auch die Entwicklung bei der installierten Basis wider – das Wachstum im Servicegeschäft. Im zurückliegenden Quartal erwirtschaftete Apple damit einen Umsatz von über 10,8 Milliarden US-Dollar und erreichten in jedem geografischen Segment einen neuen Quartalsrekord. Das entspricht einem Wachstum von 27 Prozent. Damit ist Apple auf dem besten Weg, das Ziel einer Umsatzverdopplung der Serviceeinheit von 2016 auf 2020 zu erreichen.

Das Geschäft mit Wearables wuchs im Jahresvergleich um fast 50 Prozent, da Apple Watch und AirPods im Weihnachtsgeschäft sehr beliebt waren. Die Markteinführung von MacBook Air und Mac mini führte zu einem Umsatzwachstum des Mac im Jahresvergleich, und die Einführung des neuen iPad Pro brachte dem iPad ein zweistelliges Umsatzwachstum im Jahresvergleich.

Nicht perfekt, aber auch kein Schock

Von einem Schock kann man angesichts der Faken kaum sprechen. Apple befindet sich sicherlich in einer Übergangsphase. Neue Fantasie wird früher oder später von selbst in die Aktie kommen. So arbeitet Apple Gerüchten zufolge mit Hochdruck an einem AR/VR-Gerät vermutlich einer smarten Brille. Das lässt sich durch diverse Patentanmeldungen verifizieren und auch mit der Personalakquisen. Apple hat Mitarbeiter von Microsofts HoloLens-Projekt, von Facebooks Oculus-Team, von Magic Leap und sogar von der NASA abgeworben. Die diversen AR/VR-Patentanmeldungen sind also kein Zufall. An Innovationen sollte es nicht mangeln, daher sieht DER AKTIONÄR die jüngste Durststrecke nach wie vor als langfristige Kaufchance.

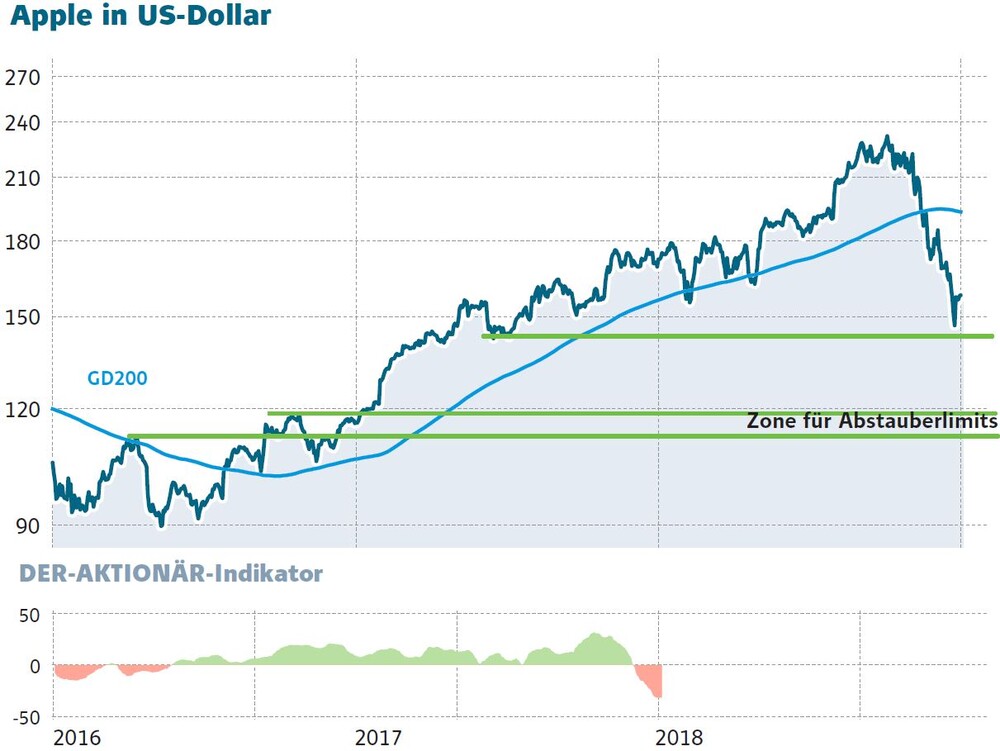

Durch die Umsatzwarnung muss man davon ausgehen, dass Apple im US-Handel heute Nachmittag kurzfristig ein neues Zwischentief generiert. Damit ist ein weiteres Verkaufssignal im Markt. Die nächsten Unterstützungen verlaufen bei 140 Dollar und zwischen 119 und 1255 Dollar. Letztere gilt dabei als wesentlich signifikantere Auffangzone. In diesem Bereich bieten sich weitere Zukäufe an.

Hinweis auf mögliche Interessenskonflikte:

Der Vorstandsvorsitzende und Mehrheitsinhaber der Herausgeberin Börsenmedien AG, Herr Bernd Förtsch, ist unmittelbar und mittelbar Positionen über die in der Publikation angesprochenen nachfolgenden Finanzinstrumente oder hierauf bezogene Derivate eingegangen, die durch die durch die Publikation etwaig resultierende Kursentwicklung profitieren: Apple.

Der Autor hält unmittelbar Positionen über die in der Publikation angesprochenen nachfolgenden Finanzinstrumente oder hierauf bezogene Derivate, die durch die durch die Publikation etwaig resultierende Kursentwicklung profitieren: Apple.

Sofortkauf

Sofortkauf