)

Mit Spannung warteten Anleger gestern Abend auf die Quartalszahlen von AMD. Die Vorzeichen standen gut, dass der Chiphersteller die Erwartungen der Analysten übertreffen könnte. Das gelang dem Konzern auch – dennoch brach die Aktie nachbörslich massiv ein.

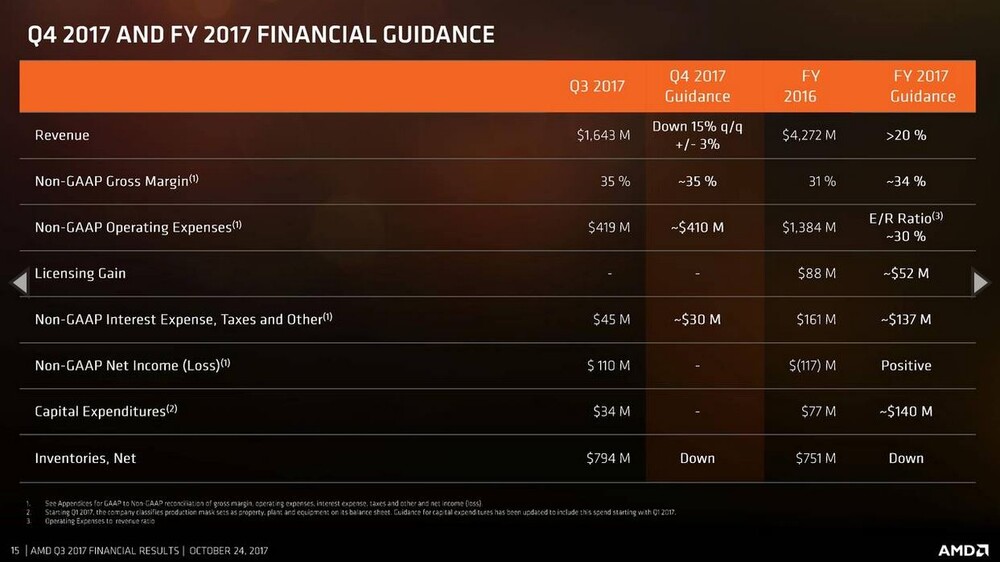

AMD veröffentliche für das dritte Quartal einen Umsatz von 1,64 Milliarden Dollar bei einem Gewinn je Aktie von 0,10 Dollar – die Analysten erwarteten Erlöse von 1,51 Milliarden Dollar bei einem Gewinn je Aktie von 0,08 Dollar. Trotz des deutlichen Umsatzanstiegs von 26 Prozent gegenüber dem Vorjahresquartal kam es zu einem massiven Abverkauf im nachbörslichen US-Handel. Die Aktie fiel um 9,8 Prozent.

Anleger beunruhigte die schwache Prognose für das laufende vierte Quartal: Die Erlöse sollen sich gegenüber dem abgelaufenen dritten Jahresabschnitt um rund 15 Prozent verschlechtern. Zwar steigt damit im Vorjahresvergleich der Umsatz um 26 Prozent an – dennoch zeigt die Prognose deutlich auf, dass sich die starken Verkaufserlöse der neuen Ryzen-Prozessoren und Vega-Grafikkarten nicht nachhaltig auf hohem Niveau halten dürften. Hier gilt es zu bedenken, dass ein schwächeres viertes Quartal typisch für AMD aufgrund zyklischer SoC-Umsätze ist und die prozentuale Abnahme auf dem umsatzstärksten Quartal seit 2011 beruht.

AMD hat im dritten Quartal mit seinen neuen Produktserien viel Pulver verschossen. Die Verkaufszahlen der neuen Prozessoren dürften etwa drei Monate nach der Veröffentlichung ihr Hoch erreicht haben. Hinzu kam die zusätzliche Nachfrage nach Grafikprozessoren für das Kryptomining. Insgesamt legte das Segment Computing und Graphics rund 74 Prozent zu. Einige Analysten warnten jedoch bereits Anfang des Jahres, dass der Mining-Hype keinen nachhaltigen Absatzmarkt für AMD darstellt.

Positiv ist zu sehen, dass AMD weiterhin langfristige Schulden abbaut, ohne die Ausgaben für Forschung und Entwicklung zu reduzieren. Der Schuldenabbau kann dank der seit 2016 wieder steigenden Erlöse finanziert werden – auch im laufenden Jahr gehen 30 Prozent des Umsatzes in Forschung und Entwicklung. Insgesamt bleibt es jedoch beim hohen Verschuldungsgrad von 345 Prozent.

Dass AMD den Turnaround geschafft hat, zeigen die deutlichen Umsatzzuwächse. Der Chip-Hersteller liefert nach Meinung des AKTIONÄR ein solides viertes Quartal ab. Die Unternehmensführung hob dementsprechend die Umsatzprognose für das Gesamtjahr auf ein Plus von 20 Prozent an. Jetzt heißt es: Nachhaltigkeit beweisen. Hier gilt es, insbesondere die Entwicklungen der Server-Sparte um die neuen Epyc-Chips zu beobachten.

Der Abverkauf von rund zehn Prozent scheint angesichts der verbesserten wirtschaftlichen Lage des Unternehmens überzogen. Die langfristigen Kurstreiber sind intakt – mutige Anleger nutzen das aktuelle Niveau zum Nachkauf und sind sich der hohen Volatilität sowie des hohen Risikos derAMD-Aktie bewusst. Kursziel bleibt 18,00 Euro.

Hinweis auf Interessenkonflikte gemäß §34b WpHG: Der Autor hält Positionen an AMD, die von einer etwaigen aus der Publikation resultierenden Kursentwicklung profitieren.

Sofortkauf

Sofortkauf