DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

05.08.2016

05.08.2016

Gegenwind für die Allianz. Die Zahlen zum zweiten Quartal verfehlen die Erwartungen der Analysten. Sondereinflüsse und zahlreiche Naturkatastrophen in Europa belasten. Doch es gibt auch Lichtblicke.

Zwar sank der Umsatz nur leicht um 2,5 Prozent auf 30,2 Milliarden Euro. Beim operativen Ergebnis muss der Konzern dagegen einen Rückgang von über 17 Prozent auf nur noch 2,35 Milliarden Euro verkraften. Analysten hatten mit mehr gerechnet. Das anhaltende Niedrigzinsumfeld und Naturkatastrophen in Deutschland und Frankreich drückten den Gewinn. Zusätzlich belastet noch eine Sonderabschreibung in Höhe von 352 Millionen Euro auf das Südkorea-Geschäft. Enttäuschend war auch das Periodenergebnis. Hier ging es um 46 Prozent auf 1,10 Milliarden Euro nach unten.

Prognose steht, Probleme werden angegangen

Trotz der schlechten Zahlen hält der Vorstand an Ihrer Prognose fest. Vorstandsvorsitzender Oliver Bäte strebt für das Gesamtjahr 2016 unverändert ein operatives Ergebnis in Höhe von etwa 10,5 Milliarden Euro an.

Doch es gibt auch positive Entwicklungen: Im hart umkämpften Markt für Kranken- und Lebensversicherungen schraubte der Konzern das Neugeschäft um 62,2 Prozent hoch. Der operative Gewinn im Asset Management konnte auf Vorjahresniveau gehalten werden. „Die Nettoabflüsse bei Pimco haben sich verlangsamt, jedoch sind wir noch nicht am Ziel“, so Allianz-Chef Bäte. Bei Pimco soll im November auch der bisher glücklose Chef Douglas Hodge durch den Hedgefondsmanager Emmanuel Roman ersetzt werden. Die Allianz erhofft sich, dass der Vermögensverwalter so endlich in ruhigere Fahrwasser steuert.

Abwarten

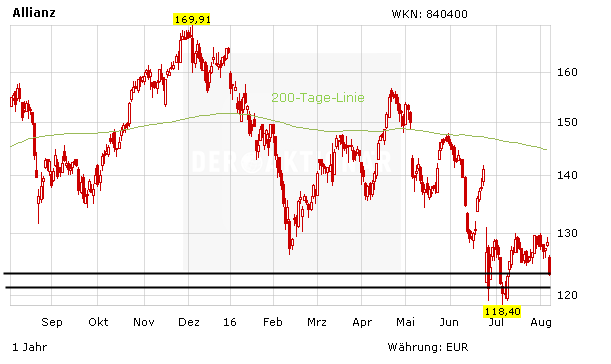

Die Zahlen der Allianz kommen bei den Anlegern gar nicht gut an. Neben den Abschreibungen aus dem Südkoreageschäft stellen aber auch die hohen Schadenssummen durch Naturkatastrophen einmalige Ereignisse dar. Das Negativzinsumfeld dürfte auf dem aktuellen Niveau zudem eingepreist sein. Positiv ist, dass die Allianz trotz der Zahlenmisere an Ihrer Jahresprognose festhält. Schafft der neue Pimco-Chef die Trendwende bei dem Vermögensverwalter, dann dürfte das Papier ebenfalls Rückenwind bekommen. Die Aktie ist nach wie vor günstig bewertet mit einem KGV von neun. Eine Dividendenrendite von fast sechs Prozent spricht auch für die Aktie. Im Bereich von 122/124 Euro trifft das Papier auf eine massive Unterstützungszone. Investierte Anleger halten der Aktie die Treue.

Sofortkauf

Sofortkauf