DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

22.12.2021

22.12.2021

Lange Zeit hatten die Reedereien mit niedrigen Frachtraten zu kämpfen. Doch der Wind hat gedreht. Durch die hohe Nachfrage nach Containertransporten bei gleichzeitiger Verringerung der freien Kapazitäten hat sich das Marktumfeld tiefgreifend verändert. Von dem daraus resultierenden Anstieg der Charterraten und der positiven Auslastung der Flotten konnten nicht nur die großen Player der Branche wie Moeller-Maersk oder Hapag-Lloyd profitieren, auch die Reederei Ernst Russ kann Umsatz und Ergebnis signifikant steigern.

Sie interessieren sich für die Welt der heimischen Nebenwerte? Mit den kostenlosen Real-Depot News können Sie sich unverbindlich ein Bild von den vielseitigen Anlagemöglichkeiten im Small-Cap-Bereich machen. AKTIONÄR-Redakteur Michael Schröder schreibt Ihnen seine Einschätzung zu interessanten Investmentideen und aussichtsreichen Nebenwerten.

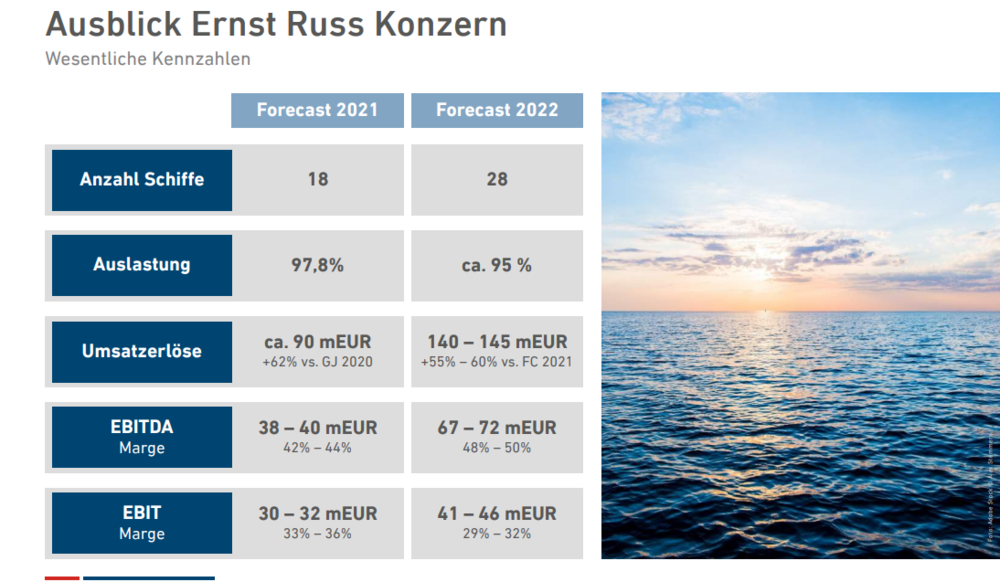

Nach starken 9-Monatszahlen sollen im Gesamtjahr ein Umsatz zwischen 85 und 90 Millionen Euro (Vorjahr: 56 Millionen Euro) und ein Gewinn vor Zinsen und Steuern (EBIT) zwischen 30 und 32 Millionen Euro (Vorjahr: 24 Millionen Euro) erzielt werden. Stark!

Ebenfalls positiv: Die Gesellschaft baut ihren Bestand an Containerschiffen kontinuierlich aus. Am Nikolaustag wurde dazu ein richtungsweisender Deal veröffentlicht, dessen Umsetzung noch im laufenden Jahr geplant ist.

Vorstand und Aufsichtsrat haben beschlossen, weitere Anteile an der Fernando Feeder Parent GmbH & Co. KG in Höhe von zehn Prozent zu erwerben. Damit erlangt die Ernst Russ AG mittelbar die Mehrheit von insgesamt 55 Prozent an einem Portfolio von zwölf Feeder-Containerschiffen.

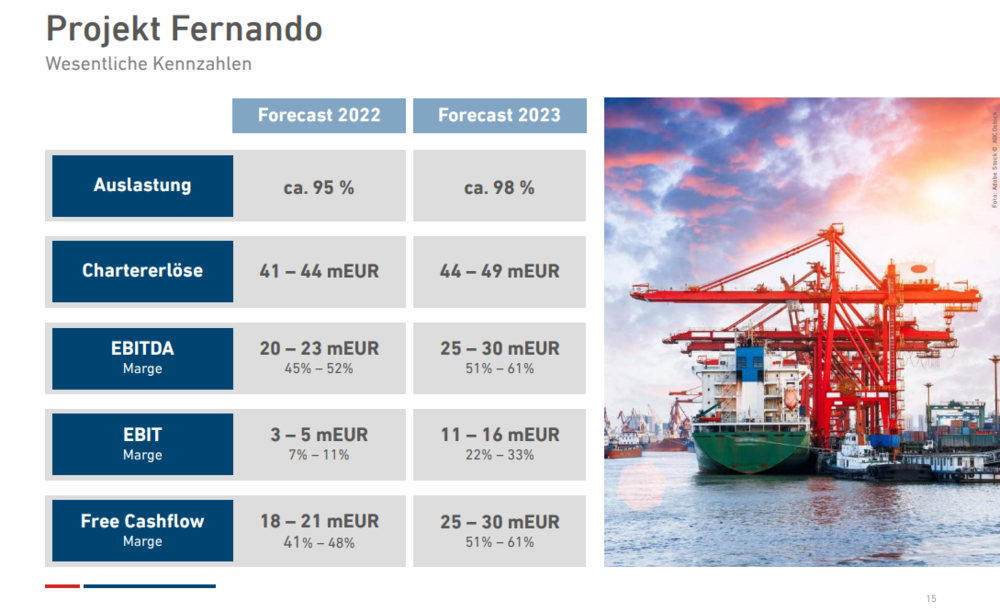

Was bedeutet das? Die zuvor nach der Equity-Methode bilanzierte Beteiligung an der Fernando Feeder Parent GmbH & Co. KG wird damit ab Erwerbszeitpunkt, also voraussichtlich ab dem 31. Dezember, voll in den Konzernabschluss der Gesellschaft AG einbezogen. Damit wird das neu erworbene Schiffsportfolio im kommenden Geschäftsjahr 2022 Umsätze von bis zu 44 Millionen Euro, ein EBITDA zwischen 20 und 23 Millionen Euro und ein EBIT zwischen drei bis fünf Millionen Euro zur Konzernertragslage beitragen.

Das EBIT des Portfolios im Jahr 2022 wird insbesondere durch eine anfänglich höhere Abschreibung belastet. Ernst Russ schreibt hier bewusst degressiv ab.

Stand heute sollen im kommenden Jahr Umsätze in einer Bandbreite von 140 bis 145 Millionen Euro, ein EBITDA zwischen 67 und 72 Millionen Euro sowie ein bereinigtes EBIT (Konzernergebnis vor Zinsen und Steuern, bereinigt um neutrale Aufwendungen und Erträge) zwischen 41 und 46 Millionen Euro erzielt werden.

Alles in allem erscheint die neue Prognose für 2022 recht konservativ. Kein Wunder: Vorstand Robert Gärtner will lieber mit positiven Fakten überraschen als am Ende an zu hohen Versprechungen zu scheitern.

Auch wenn der Vorstand keine weiteren Details preisgegeben hat, dürfte der Newsflow kurz- und mittelfristig weiter positiv bleiben. Dies unterstreichen auch seine jüngsten Insider-Käufe zu fünf Euro und mehr.

Die im Peergroup-Vergleich auch nach der Kursrally im laufenden Jahr unverändert günstig bewertete Aktie dürfte im Windschatten der Global Player auf dem Kurszettel von immer mehr Investoren auftauchen – nicht nur heute, sondern auch in den kommenden Wochen und Monaten. Das Kursziel auf Sicht von zwölf Monaten lautet daher 7,50 Euro. DER AKTIONÄR spekuliert im Real-Depot auf dieses Szenario. Mit Erfolg: Die Position liegt bereits über 50 Prozent im Plus.

Hinweis auf Interessenkonflikte gemäß § 85 WpHG: Aktien von Ernst Russ befinden sich im Real-Depot von DER AKTIONÄR.

Sofortkauf

Sofortkauf