)

10.05.2019

10.05.2019

Aixtron hat starke Q1-Zahlen vorgelegt und bei Umsatz und EBIT besser abgeschnitten als gedacht. Die Visibilität bleibt vorerst gering. „Die weitere Entwicklung im zweiten Halbjahr kann zum aktuellen Zeitpunkt noch nicht genau vorausgesehen werden“, so der Vorstand. Und dann ist da noch die Verunsicherung durch den Handelsstreit zwischen den USA und China. Anleger mit Weitblick sollten dennoch wachsam sein.

Dass Aixtron die Investitionszurückhaltung vieler Kunden in der Optoelektronik noch immer spürt, ist keine Überraschung. Der schwache Auftragseingang zum Jahresauftakt wurde erwartet. Die Chance auf eine Belebung der Nachfrage ab dem zweiten Halbjahr ist aber weiter gegeben.

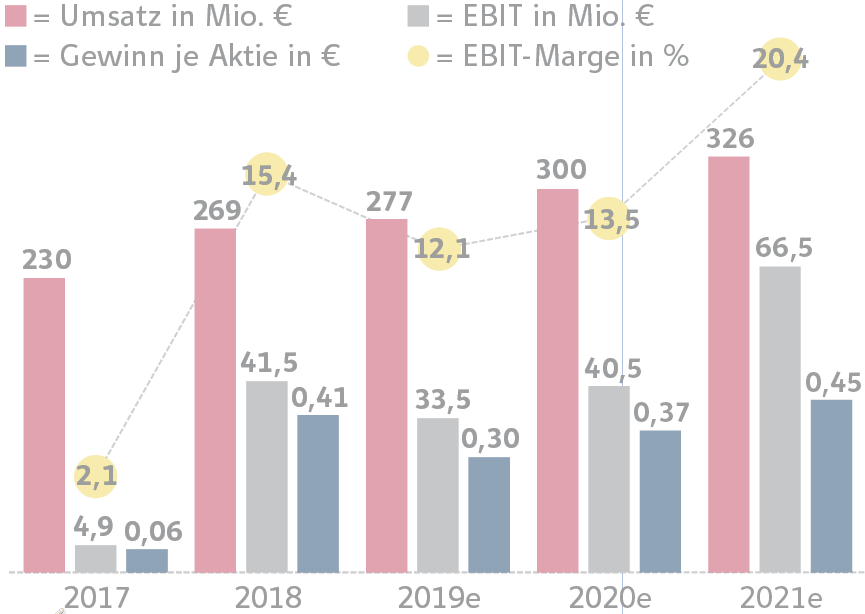

Die Prognosen für das Gesamtjahr wurden bestätigt. Aixtron rechnet mit einem Umsatz zwischen 260 und 290 Millionen Euro (Vorjahr: 268,8 Millionen Euro). Die EBIT-Marge soll zwischen acht und 13 Prozent des Umsatzes betragen, das EBIT also zwischen 21 und 38 Millionen Euro (Vorjahr: 41,5 Millionen Euro) liegen. DER AKTIONÄR erwartet bei Erlösen von 277 Millionen Euro vorerst weiter ein EBIT von 33,5 Millionen Euro.

Die Verunsicherung durch den Handelsstreit hat in den letzten Tagen wieder spürbar zugenommen. Kein Wunder: Die Lage spitzt sich zu – eine mögliche Einigung, die beide Seiten zufriedenstellt, ist kurzfristig aber immer noch möglich.

Ungeachtet dessen wird Aixtron mittel- und langfristig von seiner breiten Aufstellung profitieren. Die zahlreichen Anwendungsbereiche für die Maschinen befinden sich in absoluten Megatrends, die zum Teil erst am Anfang ihrer kommerziellen Nutzung stehen.

Sofortkauf

Sofortkauf