)

06.12.2013

06.12.2013

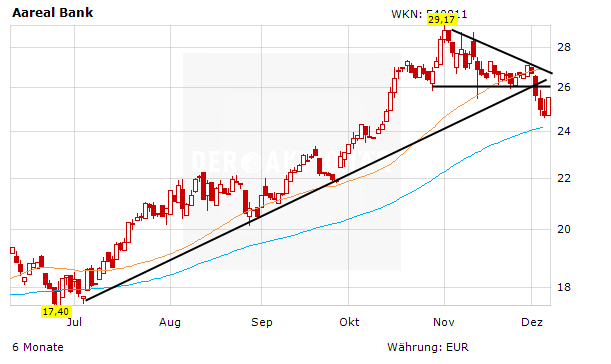

Die Aktie der Aareal Bank ist am Freitag mit einem Plus von rund drei Prozent Topgewinner im MDAX. Doch für Aktionäre ist es zu früh, in Euphorie auszubrechen. Der heutige Kursgewinn ist bislang nur eine Gegenbewegung unter relativ moderatem Handelsvolumen nach der scharfen Korrektur der Aktie. Erst wenn die wichtige 26-Euro-Marke nachhaltig zurückerobert wird, hellt sich die kurzfristige Lage im Chart auf.

Warburg Research hat jüngst die Kaufempfehlung für den Immobilienfinanzierer bestätigt. Das Kursziel beträgt 30,20 Euro. Die neuen regulatorischen Anforderungen würden gut erfüllt. Aufgrund der sich erholenden Wirtschaft bleibe auch die Finanzierung für Gewerbeimmobilien auf hohem Niveau. Der Wettbewerbsdruck nehme jedoch zu. Neun Analysten raten das Papier zu halten, nur drei zum Kauf und ein einziger, das Papier zu verkaufen.

Abwarten!

DER AKTIONÄR rät aufgrund des niedrigen 2014er-KGVs von 11 und des auf mittlere Sicht intakten Chartbildes, dabei zu bleiben. Neueinsteiger sollten jedoch abwarten, ob die heutige Gegenbewegung nur ein Strohfeuer war, oder das Papier tatsächlich überraschend schnell die jüngste Korrektur abschütteln kann.

Die aktuelle Einschätzung des AKTIONÄR zu Commerzbank, Deutsche Bank und Aareal Bank sehen Sie auch hier im Interview mit dem DAF.

Sofortkauf

Sofortkauf