DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App)

23.01.2015

23.01.2015

Das Analysehaus Warburg Research sieht die Aktie der Deutschen Bank mittlerweile kritischer. Die Anleger stört es am Freitagmorgen nicht, sie greifen bei dem Titel zu. Das Chartbild hellt sich zunehmend auf.

Warburg Research hat das Kursziel für die Deutsche Bank von 28 auf 24 Euro gesenkt, die Einstufung aber auf „Halten“ belassen. Die Kennziffern sollten die Aktie nicht beflügeln, schrieb Analyst Andreas Pläsier in einer Studie vom Donnerstag. Die Kosten für Rechtsstreitigkeiten könnten deutlich höher als angenommen ausfallen. Zudem erschienen die Strategieziele außer Reichweite. Deshalb reduzierte der Experte seine Gewinnschätzungen (EPS) für 2015 und 2016 um 23 beziehungsweise acht Prozent.

Die Aktie legt am Freitag trotz der Kurszielsenkung zu. Im frühen Handel notiert der Wert mit 1,2 Prozent im Plus bei 26,60 Euro.

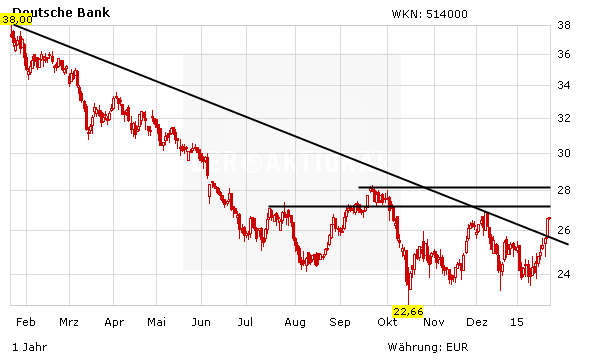

Chart sieht gut aus, Aktie ist nicht teuer

Die Aktie hat den seit einem Jahr gültigen Abwärtstrend geknackt. Jetzt muss sich zeigen, ob der Ausbruch nachhaltig ist oder ob es, wie es in den vergangenen Monaten hin und wieder der Fall war, zu einem Fehlsignal kommt. DER AKTIONÄR sieht in der Deutschen Bank einen Gewinner von QE, das die EZB gestern beschlossen hat. Mit einem 2015er-KGV von 12 hat die Aktie noch Luft. Das Kursziel lautet 33 Euro, der Stopp sollte bei 21,50 Euro gesetzt werden.

(Mit Material von dpa-AFX)

Sofortkauf

Sofortkauf