DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

Die Frankfurter Fintech Group hat eine detaillierte Planung für das Geschäftsjahr 2017 vorgelegt und die Prognosen für das laufende Jahr nach einem erfolgreichen zweiten Halbjahr bestätigt. Die Gruppe weist erstmals einen Nettogewinn aus. Damit steht fest: Der Broker und Fintech-Enabler ist der günstigste im Wettbewerbsvergleich.

Wachstum bei Umsatz und Gewinn im Fokus

Nach zwei Jahren Sanierungskurs blickt die Fintech Group, zu der neben dem Online-Broker Flatex auch der Fintech-Enabler Xcom gehört, zuversichtlicher denn je auf das kommende Jahr. „Wir haben in den letzten beiden Jahren einen starken Turnaround vollzogen und die FinTech Group deutlich in die schwarzen Zahlen geführt. Unser Fokus liegt jetzt auf Wachstum von Umsatz und Net Profit.“, sagt Frank Niehage, CEO der FinTech Group AG.

Erfolgreichstes Jahr mit harten Gewinnen

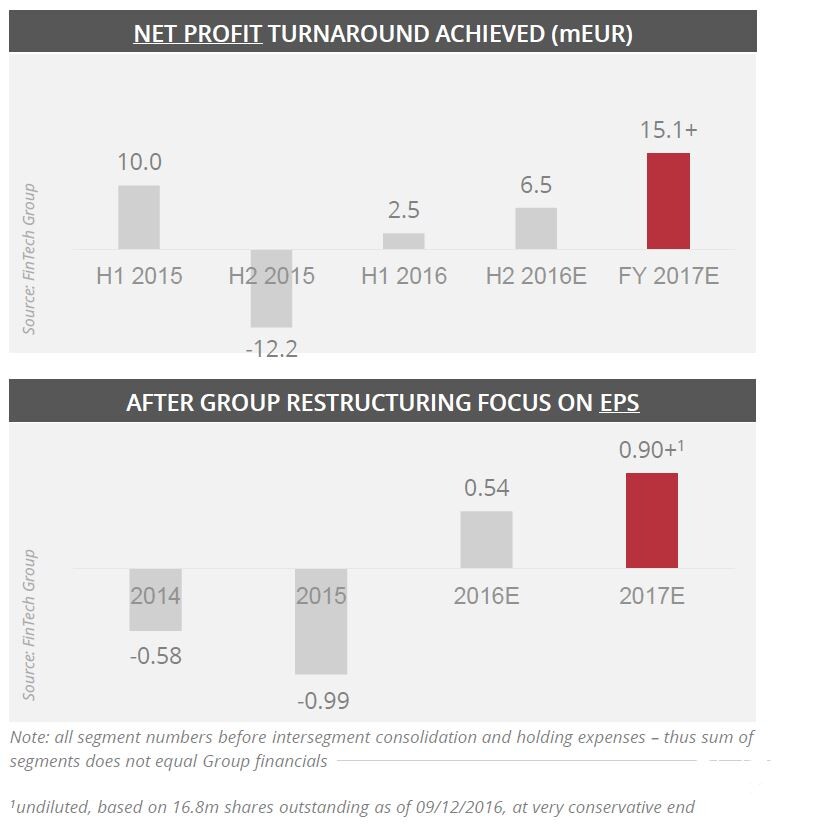

Das Schlüsselwort in der Aussage des erfahrenen Bankers ist „Net Profit“. Das Management lässt sich künftig an harten Gewinnen messen. Im laufenden Jahr soll der Jahresüberschuss bei acht bis zehn Millionen Euro liegen, sodass die Frankfurter im laufenden Jahr erstmals einen Nettogewinn ausweisen werden. Was insofern bemerkenswert ist, da das Marktumfeld für Banken und Broker durch die Niedrigzinspolitik die Geschäfte neben der ohnehin notwendigen Restrukturierung zusätzlich erschwerten. Dennoch wird 2016 das erfolgreichste Jahr der Firmengeschichte.

Konservativer Ausblick

Damit aber nicht genug. Mit dem Ausblick auf das kommende Jahr zeigt Niehage, worauf sich die Aktionäre der Fintech Group künftig freuen können: steigende Umsätze und steigende Gewinne. Bei betont konservativer Planung sollen im kommenden Jahr bei 100 Millionen Euro Umsatz auf Nettobasis 15,1 Millionen Euro Gewinn in den Büchern stehen. Bei 16,8 Millionen ausstehenden Aktien sind das 0,90 Euro Gewinn pro Aktie. Eine vorsichtige Prognose, wie Niehage betont: „Unsere kommunizierten Ergebnisziele für 2017 können wir organisch und aufbauend lediglich auf den bestehenden Kunden erreichen, weshalb wir mit unserer Guidance auf der extrem konservativen Seite sind. Sollten sich zusätzlich positive Effekte beispielsweise durch Akquisitionen, neue Produkte bei flatex oder neue B2B-Kunden ergeben, werden diese das Ergebnis zusätzlich positiv beeinflussen.“

Im Peergroupvergleich am günstigsten

Bei aktuellen Kursen um 14 Euro ergibt sich für die Fintech-Group-Aktie ein KGV auf Basis des kommenden Jahres von knapp 15. Zum Vergleich: Der direkte deutsche Wettbewerber Comdirect kommt laut Bloomberg-Schätzungen auf ein KGV von 25 (nach 19 im laufenden Jahr). Auf internationaler Ebene sieht das Bild für die Frankfurter noch günstiger aus. Der internationale Durchschnitt beim KGV für 2017 liegt bei 23 (siehe Grafik). Damit ist die Fintech Group rund 50 Prozent günstiger als die Konkurrenz.

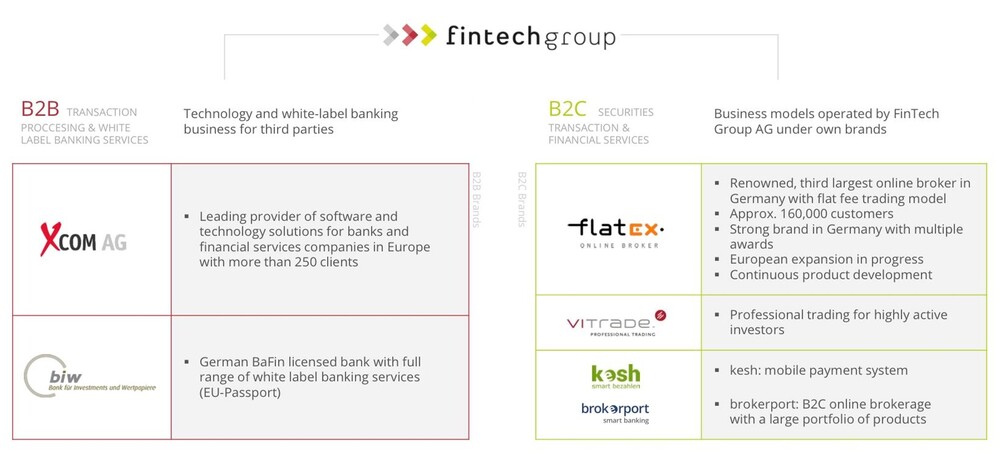

Der Bewertungsabschlag zum Wettbewerb ist angesichts der Positionierung und der operativen Erfolge nicht nachvollziehbar. Die Fintech Group deckt mit dem Online-Broker Flatex, der Technolgietochter Xcom AG und der biw Bank die gesamte Wertschgöpfungskette des Wertpapierhandels ab (siehe Diagramm unten). Mit der hochskalierbaren Banken- und Technologieplattform ist der Konzern ein wichtiger Partner für die deutsche Start-up-Szene im Fintech-Bereich, wie nicht zuletzt die jüngste Zinsgold-Kooperation mit Rocket Internet zeigt. Diese Assets würden eigentlich einen Aufschlag gegenüber den Wettbewerbern rechtfertigen.

Aktie zu günstig - Analysten optimistisch

Festzuhalten ist: Angesichts der konservativen Prognose dürfte die Fintech Group mit Blick auf 2017 eher positiv überaschen. Die günstige Bewertung der Aktie lässt noch Spielraum für Kursgewinne, zumal auch die Analysten durch die Bank optimistisch sind. Die Fintech-Group-Aktie wird laut Bloomberg von drei Analysten gecovered. Alle drei raten zum Kauf. Das durchschnittliche Kursziel liegt bei 25,25 Euro. Auch Egbert Prior (Prior Börse) als profunde Kenner der deutschen Small-Cap-Szene sieht den Wert positiv: "Die Korrektur bietet eine günstige Einstiegsgelegenheit, mittelfristiges Kursziel 20 Euro", so seine jüngste Einschätzung.

Wichtige Information zu möglichen Interessenkonflikten:

Der Vorstandsvorsitzende und Mehrheitsinhaber der Börsenmedien AG, Herr Bernd Förtsch, hält unmittelbar und mittelbar Positionen an dem besprochenen Finanzinstrument oder hierauf bezogene Derivate, welche durch die durch die Publikation etwaige resultierende Kursentwicklung profitieren.

Sind die Börsenweisheiten von Kostolany, Buffett und Co heute noch gültig?

Autor: Schwarzer, Jessica

ISBN: 9783864701252

Seiten: 240

Erscheinungsdatum: 06.12.2013

Verlag: Börsenbuchverlag

Art: gebunden/Schutzumschlag

auch als eBook verfügbar

Weitere Informationen und Bestellmöglichkeiten finden Sie hier

Schlaftabletten, politische Börsen, fallende Messer – jeder Börsianer kennt die Weisheiten von Kostolany, Buffett und Co. Viele davon gelten noch heute, bei anderen ist es dringend an der Zeit, sie an die neue Börsenrealität anzupassen. Die Börse hat sich seit André Kostolanys Zeiten gewandelt, heftige Turbulenzen sind an der Tagesordnung. Was taugen die traditionellen Regeln in diesem Umfeld also noch? Jessica Schwarzer untersucht Börsenweisheiten auf ihre Aktualität und Praxistauglichkeit. Sie zeigt, was Börsianer aus den Sprüchen ableiten können und wie sie das Wissen der Altmeister für ihren Anlageerfolg nutzen können.

Sofortkauf

Sofortkauf