)

30.04.2019

30.04.2019

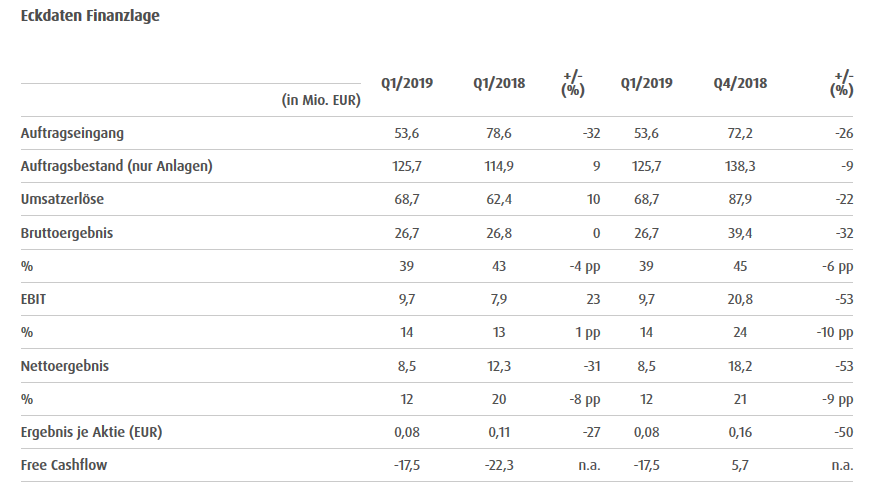

Dass Aixtron die Investitionszurückhaltung vieler Kunden im ersten Quartal belastet hat, ist keine Überraschung. Der schwache Auftragseingang wurde vom AKTIONÄR erwartet. Bei Umsatz und EBIT hat der Analgenbauer in den ersten drei Monaten dagegen deutlich besser abgeschnitten als im Vorfeld gedacht. Die Prognosen für das Gesamtjahr wurden vom Vorstand bestätigt.

Die Kernaussagen der Q1-Zahlen im Überblick: „Bruttomarge und Ergebnis übertreffen Erwartungen / 2019 Jahresprognose bestätigt / Aufträge und Umsätze im Rahmen der Prognose / Positive Wechselkurseffekte“

Gestützt auf den starken Auftragseingang im vergangenen Jahr setzte Aixtron in den ersten drei Monaten 2019 fast 69 Millionen Euro um – ein Plus von zehn Prozent im Vergleich zum Vorjahr. Der Gewinn vor Zinsen und Steuern (EBIT) zog um 23 Prozent auf fast zehn Millionen Euro an.

Gleichzeitig ging das Volumen der neuen Aufträge im Vergleich zum Vorjahr um fast ein Drittel auf knapp 54 Millionen Euro zurück. Die Aussichten sind jedoch intakt. An der mittel- und langfristig positiven Einschätzung der Kernmärkte hat der Vorstand nichts geändert.

„Während das erste Quartal 2019 gemessen am Umsatz das stärkste Auftaktquartal seit vielen Jahren war, spiegelt der Auftragseingang die aktuelle Investitionszurückhaltung unserer Kunden wider. Positiv hervorzuheben sind unsere die gesunkenen Kosten, die in Verbindung mit einem vorteilhaften USD/EUR-Wechselkurs sowohl unsere Bruttomarge als auch unser Ergebnis stützen“, so Vorstand Dr. Bernd Schulte.

Die Geschäftsentwicklung im ersten Quartal 2019 lag im Rahmen seiner Erwartungen. „Vor diesem Hintergrund bestätigen wir die im Februar ausgegebene Prognose für 2019“. Demnach wird für das das Geschäftsjahr eine insgesamt stabile bis leicht wachsende Umsatzentwicklung im Vergleich zu 2018 erwartet.

Im Auftragseingang des ersten Quartals zeigte sich die zuvor beschriebene Zurückhaltung der Kunden bei Investitionsentscheidungen in der Optoelektronik. „Die weitere Entwicklung im zweiten Halbjahr 2019 kann zum aktuellen Zeitpunkt noch nicht genau vorausgesehen werden“, heißt es dazu aus der Firmenzentrale.

DER AKTIONÄR hält an seinem Fazit fest: Aixtron profitiert von seiner breiten Aufstellung. Die zahlreichen Anwendungsbereiche für die Maschinen befinden sich dabei in absoluten Megatrends, die zum Teil erst am Anfang ihrer kommerziellen Nutzung stehen. Verdichten sich die Anzeichen für eine Nachfragebelebung ab dem zweiten Halbjahr, dann dürfte die Aktie nachhaltig in zweistellige Regionen vorstoßen – auch wenn sich Anleger dabei auf eine anhaltend volatile Kursentwicklung einstellen sollten. Mögliche Rücksetzer können daher zum Auf- oder Ausbau der Position genutzt werden.

DER AKTIONÄR setzt im Real-Depot und im Hebel-Depot vorerst weiter mit einer Trading-Position auf eine Trendvorsetzung.

Hinweis nach §34 WPHG zur Begründung möglicher Interessenkonflikte: Aktien oder Derivate, die in diesem Artikel besprochen / genannt werden, befinden sich im "Real-Depot" von DER AKTIONÄR.

Sofortkauf

Sofortkauf