Die Sparte Crop Science schwächelt, die Glyphosat-Klagen steigen kräftig weiter, die Jahresprognose steht auf der Kippe: Bayer hat mit vielen Baustellen zu kämpfen. Doch es gibt auch Lichtblicke, wie zum Beispiel in der Pharma-Sparte. Vor Kurzem erhielt Vitrakvy (Larotrectinib) die Zulassung in Europa, über Nacht erteilte die US-Gesundheitsbehörde FDA dem Prostatakrebs-Mittel Darolutamid (zukünftiger Handelsname: Nubeqa) grünes Licht.

Die Basis für die Zulassung von Nubeqa bildete die Phase-3-Studie ARAMIS, bei der Bayer mit dem Partner Orion Corporation die Zeit bis zum Auftreten von Metastasen signifikant verlängern konnte. Dabei kam das Forschungsduo in den Genuss eines beschleunigten Zulassungsverfahren seitens der US-Behörden. Für Europa, Japan und weiteren Gesundheitsbehörden hat Bayer die Zulassung von Darolutamid ebenfalls beantragt.

Für den großen Hoffnungsträger Vitrakvi (Larotrectinib) gab es vor wenigen Tagen bereits die EU-Zulassung. Das Präparat steht für ein neues Konzept in der Krebsbehandlung, heißt es von Unternehmensseite. Das Medikament wurde von Loxo Oncology (mittlerweile zu Eli Lilly gehörend) einlizenziert. Doch die Konkurrenz schläft nicht.

Gespaltene Analystenmeinungen

Die Baader Bank hat die Einstufung für Bayer nach Zahlen zum zweiten Quartal auf "Buy" mit einem Kursziel von 123 Euro belassen. Der Umsatz und die Ergebniskennziffern des Pharma- und Agrochemiekonzerns seien etwas hinter den Konsensschätzungen zurückgeblieben, schrieb Analyst Markus Mayer in einer Studie. Die gute Nachricht sei aber, dass Bayer seinen Jahresausblick bestätigt habe, wenngleich dieser nun zunehmend ambitioniert sei. Ausgehend vom aktuellen Kurs bei gut 57,00 Euro ergibt sich damit ein Upside-Potenzial von 115 Prozent.

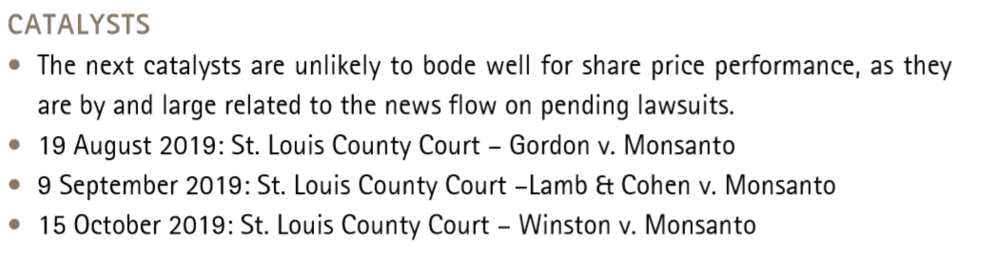

Völlig anderer Meinung ist hingegen Analyst Volker Braun vom Bankhaus Lampe nach den Zahlen. Er streicht die Bayer-Aktie von der Kaufliste und stuft die Papiere fortan mit "Hold" ein, das Kursziel wird von 78,00 Euro auf 59,00 Euro zusammengestrichen. Folgende Termine sollten Anleger nun im Auge behalten.

Bei Bayer überwiegen auch auf dem aktuellen Kursniveau weiter die Risiken. Zu der Glyphosat-Problematik gesellen sich nun auch operative Probleme, ausgerechnet in der Sparte Crop Science. DER AKTIONÄR hält an der Einschätzung für die Papiere fest: Für einen langfristig angelegten Einstieg ist es zu früh. Abwarten!

(MIt Material von dpa-AFX)