Im Vorfeld der Zahlen zum vierten Quartal des Geschäftsjahres 2019/20 des US-Videospielentwicklers Take-Two überschlugen sich die Erwartungen. Und der Konzern hat am Mittwoch nach US-Börsenschluss geliefert: Im vergangenen Quartal stieg der Nettogewinn um satte 116 Prozent auf 122,7 Millionen Dollar (etwa 112 Millionen Euro). Dennoch verlor die Aktie im nachbörslichen Handel gestern zeitweise mehr als fünf Prozent – das liegt am Ausblick.

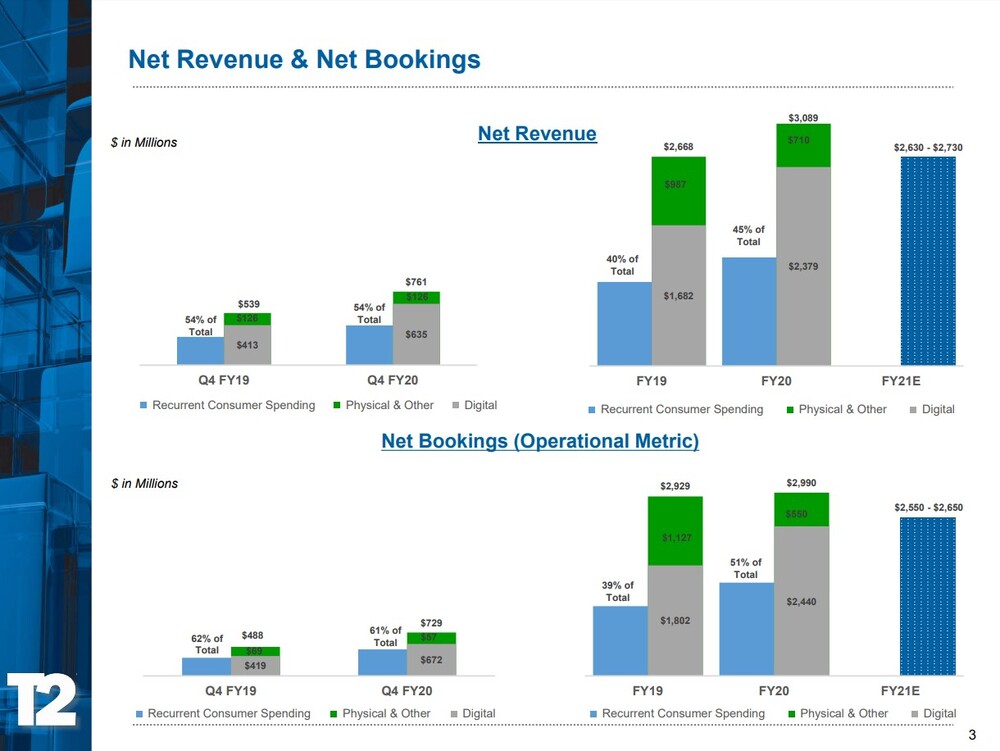

Auch die Quartalsumsätze legten bei Take-Two im Vergleich zum Vorjahreszeitraum um 41 Prozent auf 760,5 Millionen Dollar zu. Davon machen die Buchungen, also die kostenpflichtigen Zusatzinhalte und digitalen Produkte, allein 729,4 Millionen Dollar aus – rund 144 Millionen Dollar mehr als von den Analysten erwartet. Grund dafür sind die starken Erlöse aus wiederkehrenden Zahlungen durch Online-Abos oder Ingame-Angebote – insgesamt stehen diese Buchungen für 54 Prozent der Umsätze von Januar bis März.

Im Geschäftsjahr 2019/20 konnte Take-Two den Umsatz um 15,7 Prozent auf 3,1 Milliarden Dollar steigern. Dieses starke (digitale) Umsatzwachstum ist dem Coronavirus zu verdanken – im vergangenen Quartal gaben allein die US-Amerikaner neun Prozent mehr für Videospiele aus (insgesamt 10,86 Milliarden Dollar).

Ausblick Fiskaljahr 2020/2021

Take-Two geht hier allerdings von einem Einmaleffekt aus und erwartet im laufenden Geschäftsjahr 2020/21 mit Umsätzen in Höhe von 2,6 bis 2,7 Milliarden Dollar ein Ergebnis auf dem Niveau des Vorkrisenjahres. Die Nettobuchungen sollen mit 2,55 bis 2,65 Milliarden Dollar sogar neun bis 13 Prozent unter dem Ergebnis aus dem Fiskaljahr 2018/19 liegen. Dieser Ausblick lässt die Euphorie der Anleger an der New-Yorker-Börse verpuffen.

Take-Two hat hauptsächlich von dem starken Abschlussquartal dank der Games NBA 2K20, Grand Theft Auto V und Red Dead Redemption 2 samt den kostenpflichtigen Onlinemodi profitiert. DER AKTIONÄR hält die Aktie von Take-Two weiterhin für aussichtsreich: Aktuell kursiert das Papier nah am 52-Wochen-Hoch bei 149,26 Dollar. Take-Twos etablierte Marken, starke Sport-Game-Deals und das gesteigerte E-Sports-Engagement sollten den Anteilschein weiter antreiben. Die Prognose des Konzerns für das laufende Geschäftsjahr dürfte daher konservativ sein. Die Aktie ist seit Januar 2019 eine Empfehlung des AKTIONÄR und hat seitdem an die 20 Prozent gewonnen.