DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

2019 war für Nokia wegen schlechter Zahlen und einer massiven Gewinnwarnung im Oktober ein turbulentes Jahr. Die Ergebnisse aus dem Abschlussquartal überzeugten jedoch die Anleger und die Aktie gewinnt an Schwung. Befeuert wird die Rallye nach den Quartalszahlenvon den Analysten der UBS, die ein Kursziel von 4,10 Euro ausrufen.

Die UBS-Analysten bewerten insbesondere die starken Q4-Zahlen des Netzwerkausrüsters positiv: Das um zwei Prozent höhere EBIT als erwartet und die mit 1,7 Milliarden Euro gute Netto-Cash-Position unterstreichen fundamental das neue Kursziel. Nokias Prognose für das Fiskaljahr bleibt unverändert. Sowohl das Unternehmen als auch die UBS erwarten 9,5 Prozent EBIT-Marge (plus/minus 1,5 Prozent) und ein Gewinn pro Aktie von 0,25 Euro.

Indes hat die britische Investmentbank Barclays ihre Einstufung auf „Equal Weight“ mit einem Kursziel von 3,50 Euro belassen. Zur Begründung hieß es, dass Nokia das Jahr bescheiden beendet habe. Die Ergebnisse zum vierten Quartal entsprächen den kürzlich gesenkten Jahreszielen, so Barclays-Analyst Andrew Gardiner. Er bevorzuge weiterhin die Papiere der Konkurrenz von Ericsson.

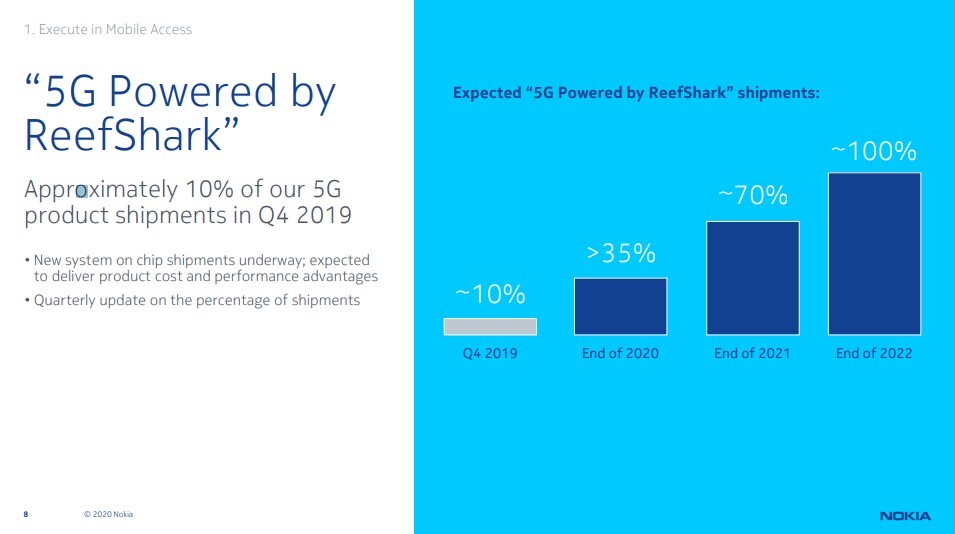

Der Netzwerkausrüster aus Finnland kämpft mit Huawei (China) und Ericsson (Schweden) um lukrative Aufträge beim Ausbau des 5G-Netzes. Dennoch soll die Auslieferung der neuen 5G-Sendemasten von zehn Prozent in Q4/2019 über 35 Prozent im laufenden Jahr bis hin zu 70 Prozent Ende 2021 steigen. Folglich wird 2020 ein sich stabilisierender weltweiter Marktanteil beim 4G- und 5G-Netz von 27 Prozent erwartet.

Ein globales Wachstum – wenn auch unter dem Marktdurchschnitt – setzen die UBS-Analysten voraus. Dazu weist Nokia auf drei neue Risiken hin: Eine beschleunigte Produkt-Entwicklung, sinkende Nachfrage in Indien durch rückwirkende Lizenzgebühren und eine Unterbrechung der Lieferkette durch das Coronavirus.

Die Prognosen für das Geschäftsjahr 2020 wecken keine Euphorie. Nokia hat aber das Potenzial, seinen Marktanteil zumindest zu halten und dadurch gleichbleibendes Wachstum zu realisieren. Die Aktie hat sich durch den Schub der Q4-Zahlen von den Tiefs gelöst. Im Wettbewerb mit Huawei und Ericsson hinken die Finnen aber nach wie vor bei Qualität und Marge hinterher. Die Aktie ist deshalb kein Kauf, wird vom AKTIONÄR aufgrund der spannenden 5G-Thematik weiter beobachtet.

Sofortkauf

Sofortkauf