DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

Nicht nur Apples App Store, sondern auch Googles Play Store ist aktuell erhöhtem Regulierungsdruck ausgesetzt. Der Streitpunkt mit Software-Entwicklern und Unternehmen hinter den Apps zieht sich seit Jahren. Prominentes Beispiel ist der Streit mit Spotify. Genau hier will Google nun ansetzen und mit dem Streaming-Konzern ganz neue Wege gehen.

Denn laut einem Blog-Post plant Google mit Spotify folgendes Experiment: Wenn sich ein Nutzer dafür entscheidet, Spotify direkt zu bezahlen, anstatt das Abrechnungssystem von Google zu nutzen, muss Spotify nicht die gesamte Gebühr in Höhe von 15 Prozent des Umsatzes zahlen.

„Dies ist ein bedeutender Meilenstein“, hieß es in dem Blog-Post. Mehr Details, wie beispielsweise finanzielle Einzelheiten will Google „in den kommenden Monaten“ mitteilen. Seitens Spotify hieß es, dass das Pilotprojekt auf alle Märkte ausgeweitet werde, in denen das Premium-Abonnement verfügbar sei. Google scheint jedoch erst nach und nach die Reichweite des neuen Abrechnungssystems erweitern zu wollen.

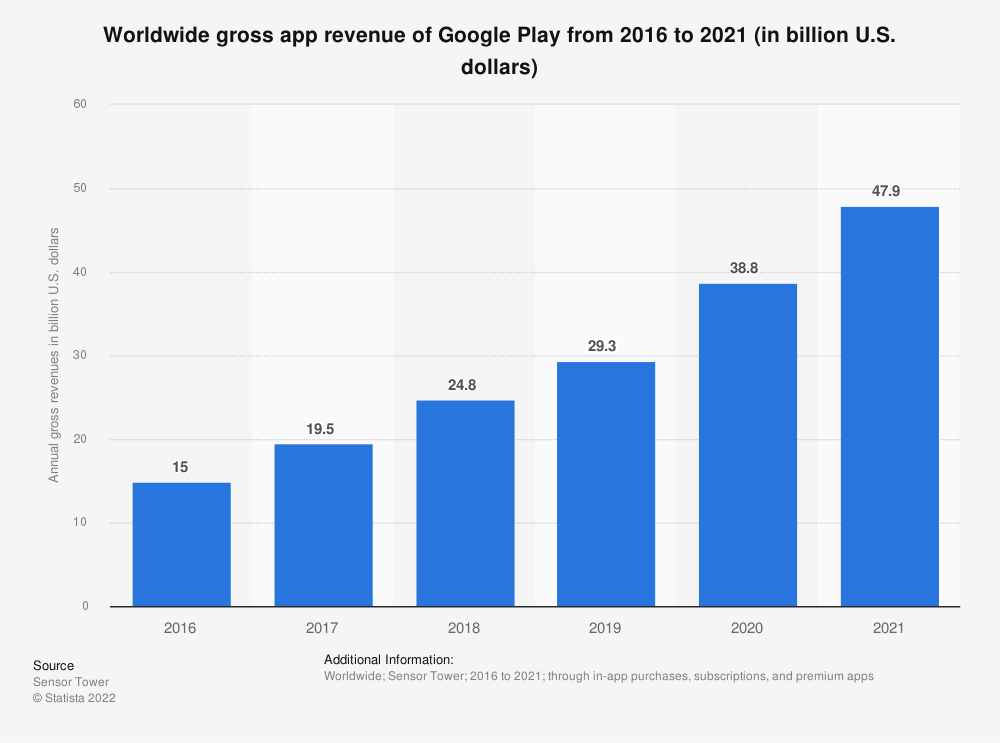

Alphabet-Anlegern könnte die Einführung eines zusätzlichen Zahlungssystems sauer aufstoßen, da es die Milliardenumsätze aus dem Play Store schmälern dürfte. Laut den Daten von SensorTower dürften im Play Store mit Bezahl-Apps, Abonnements und In-App-Käufen im vergangenen Jahr rund 47,9 Milliarden Dollar umgesetzt worden sein.

Aber keine Panik: In Südkorea war Google nach Gesetzesänderungen zur Einführung eines Alternativen Bezahlsystems gezwungen worden. Die Gebühren für die Eigentümer der Apps haben sich dadurch jedoch nur um vier Prozent verringert. Und der Unterschied zwischen 7,2 Milliarden Dollar (15 Prozent Umsatzgebühr) und 5,3 Milliarden Dollar (11 Prozent Umsatzgebühr) fällt bei Alphabets Gesamterlösen von zuletzt 258 Milliarden Dollar kaum ins Gewicht.

Das Spotify-Experiment dürfte sich kurz- beziehungsweise Mittelfristig nicht auf die Kursentwicklung der Alphabet-Aktie auswirken. Werden alternative Abrechnungssysteme in den kommenden Jahren jedoch flächendeckend eingeführt, sollte Google leichte Umsatz- und Gewinneinbußen zu spüren bekommen. Zwar ist die Regulierungsproblematik nicht neu, es ist jedoch zu bezweifeln, dass der Markt derart umfangreiche Änderungen eingepreist hat.

Das App-Store-Risiko bleibt aber noch im Hintergrund und wird die laufende Erholungsbewegung der Alphabet-Aktie nicht frühzeitig beenden können. Bleibt der Gesamtmarkt den Tech-Aktien gewogen, steigt auch Alphabet weiter. Denn Casflow, Marktführerschaft und ein wachstumsstarkes Geschäftsmodell bleiben im aktuellen Markt gefragt, wenn keine Mondpreise dafür verlangt werden – und die Alphabet-Aktie weist aktuell nur ein 23er-KGV von 20 auf.

Sofortkauf

Sofortkauf