DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App)

27.04.2015

27.04.2015

Der Chemiekonzern Bayer will sich nach Informationen der "Frankfurter Allgemeinen Zeitung" (FAZ) von seiner Sparte für Hobbygärtnerprodukte ("Bayer Garten") trennen. Die Investmentbank Goldman Sachs sei beauftragt worden, einen neuen Besitzer für dieses Geschäft zu suchen, schreibt die Zeitung in ihrer Samstagsausgabe. Sie beruft sich auf Kreise, die mit den Plänen zum Spartenverkauf vertraut seien. Ein Bayer-Sprecher bestätigte auf Anfrage lediglich, das Unternehmen prüfe "strategische Optionen" für das Geschäft.

Das sagen die Analysten zur Aktie

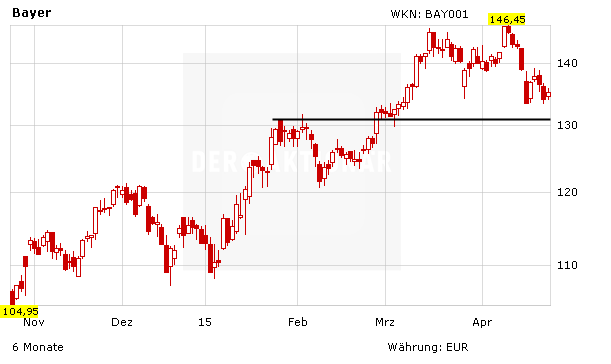

Bayer ist seit Jahren eines der solidesten Investments im DAX. Zuletzt hat das Unternehmen unter anderem durch die Abspaltung seiner Kunststoffsparte von sich reden gemacht. Die Aktie des Pharma- und Chemiekonzerns notiert derzeit gut zehn Euro unterhalb des Allzeithochs von 146,45 Euro, das Mitte April markiert wurde. Trotz der leichten Konsolidierung zuletzt sind sowohl der mittel- als auch der langfristige Aufwärtstrend weiterhin intakt. Vor den Zahlen am kommenden Donnerstag, den 30. April, haben zwei Analysten den Titel noch einmal genauer betrachtet.

Die Commerzbank hat die Einstufung für Bayer auf „Hold“ mit einem Kursziel von 129 Euro belassen. Analyst Daniel Wendorff rechnet für das erste Quartal mit einer sehr soliden Entwicklung - getrieben vor allem von den Sparten MaterialScience und CropScience. Der Gesundheitsbereich werde allerdings nicht positiv überraschen, weshalb er mit seiner Prognose für den Gesamtkonzern nahe am Marktkonsens liege. Angesichts der jüngsten Währungsentwicklung hält der Experte allerdings eine Aufstockung des Ausblicks für möglich. Immerhin basiere dieser noch auf einem Euro/US-Dollar-Kurs von 1,21.

Deutlich mehr Potenzial sieht das Analysehaus Independent Research. Analyst Christoph Schöndube sieht den fairen Wert von Bayer bei 153 Euro. Dennoch lautet sein Votum ebenfalls weiterhin „Halten“. Die Umsätze sollten wegen positiver Währungseffekte gestiegen sein. Optimistische Aussagen zum Börsengang der Material-Science-Sparte könnten der Aktie zudem leichte Aufwärtsimpulse liefern.

Gutes Investment

Bayer bleibt ein attraktives Investment. Der Konzern profitiert von seiner breiten Produktpalette und vom schwachen Euro. Auch der mögliche Börsengang der Kunststoffsparte sorgt weiterhin für Fantasie. Anleger bleiben dabei. Das Kursziel des AKTIONÄR lautet 160 Euro.

(Mit Material von dpa-AFX)

Sofortkauf

Sofortkauf