DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

20.07.2023

20.07.2023

Dank des weiter florierenden Internethandels dürfte die DHL Group (Deutsche Post) weiter wachsen können. Dies ist aber trotz des zuletzt wieder angesprungenen Kurses immer noch nicht ausreichend eingepreist.

Ganz klar, die Sonderkonjunktur durch Corona in der Paketbranche ist Geschichte. Doch das bedeutet nicht, dass die gute Zeit für die Logistikkonzerne nun endgültig vorbei sein muss. Zwar verdient die DHL Group im laufenden Jahr etwas weniger als im Vorjahr. Doch beim Blick auf die Prognosen von Branchenexperten besteht keinerlei Grund zur Sorge. 2024 werden wieder Zuwächse bei Umsatz und Gewinn erwartet. Zwar reichen die Wachstumsraten nicht mehr an die sehr hohen Raten zu Beginn des Booms ab dem Jahr 2010 herum heran. Dies ist allein schon dem Basiseffekt geschuldet. Doch die Perspektiven sind durchaus gut. Ein Ende des Siegeszuges von Amazon und Co ist weiterhin nicht in Sicht.

Darüber hinaus verweist die UBS auch auf eine andere Entwicklung, welche der DHL Group in die Karten spielen dürfte. Analyst Jarrod Castle betonte, dass die europäischen Logistikunternehmen nach 17 Monaten rückläufiger Frachtvolumina in Folge die Talsohle hinter sich haben könnten.

Anhebung der Jahresziele?

Aufgrund dieser guten Aussichten rechnen allmählich immer mehr Experten damit, dass die DHL ihre Jahresziele anpassen wird. Aktuell geht der DAX-Konzern noch davon aus, dass im laufenden Jahr ein EBIT von 6,0 bis 7,0 Milliarden Euro erzielt werden dürfte. Gut möglich, dass zumindest das untere Ende der Spanne erhöht wird. So lagen die jüngsten Schätzungen von Analysten allesamt eher im Bereich 6,7 bis 6,8 Milliarden Euro – bei steigender Tendenz.

Frisches Kaufsignal

Vor diesem Hintergrund ist es kein Wunder, dass sich die Aktie der DHL Group zuletzt in einer sehr starken Verfassung präsentiert hat. So wurde ein seit Herbst 2022 intakter Aufwärtstrend ausgebildet. Zudem konnte durch den Sprung über die Marke von 44,64 Euro ein neues Kaufsignal generiert werden. Nun wäre das nächste Ziel der Widerstandsbereich zwischen 46,50 und 47,00 Euro, der im März 2022 ausgebildet wurde. Sollte auch diese Hürde aus dem Weg geräumt werden, hätte die Dividendenperle Luft nach oben bis in den Bereich um 50,00 Euro. Und sollte der Lauf des Bonner Logistik-Riesen auch an dieser Marke nicht stoppen, hätten die DHL-Anteile vorerst Raum bis in den Bereich um 54,00 Euro.

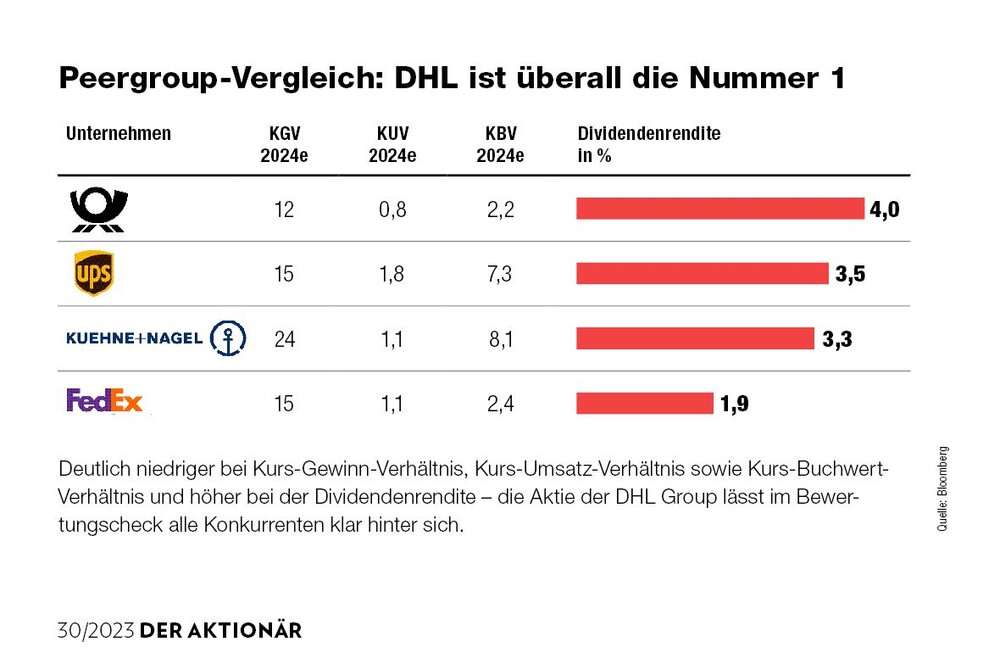

Immer noch günstig

Trotz des zuletzt angezogenen Kurses ist die Aktie der DHL Group aber noch längst nicht teuer bewertet – im Gegenteil. So sind die Anteile von Konkurrenten wie UPS oder Kühne + Nagel gemessen an den wichtigsten Kennzahlen immer noch mitunter deutlich höher bewertet. Die DHL Group kommt derzeit etwa auf ein 2024er-KGV von 12. Bei UPS und Fedex sind es derzeit jeweils 15, bei Kühne + Nagel sogar 24. Auch beim KBV oder beim KUV ergibt sich ein ähnliches Bild (siehe Tabelle unten).

Darüber hinaus ist die DHL-Aktie beim Blick auf die historischen Bewertungen immer noch moderat bewertet. So liegt etwa das KGV aktuell knapp unter dem 10-Jahres-Durchschnitt und das KBV deutlich darunter. Ebenfalls interessant: Ein KBV von 2,2 hatte der Bonner Logistik-Riese bereits im Jahre 2010 – bevor der Konzern begann, massiv vom florierenden Internethandel zu profitieren. Im Vergleich zu damals ist der „gelbe Riese“ mittlerweile weitaus stärker sowie breiter aufgestellt und verfügt auch über eine bessere Bilanz. Oder um es mit den Worten von Finanzchefin Melanie Kreis zu sagen: „Mit der fundamentalen Ergebnisverbesserung der letzten Jahre haben wir unsere Finanzkraft auf ein neues Niveau gehoben.“ Demnach wäre auch in dieser Hinsicht eine höhere Bewertung absolut gerechtfertigt.

Die DHL Group ist hervorragend aufgestellt, um auch in den kommenden Jahren massiv vom Onlineboom zu profitieren. Erholt sich die Weltwirtschaft tatsächlich spätestens 2024 wieder, dürfte dies für einen zusätzlichen Schub sorgen. Dies sollte auf dem aktuell relativ günstigen Bewertungsniveau in keinster Weise eingepreist sein. Da der Kurs zudem kürzlich ein frisches Kaufsignal generiert hat, bleibt das Mitglied im AKTIONÄR-Depot nach wie vor ein sehr attraktives Investment.

Dieser Artikel war Teil der Print-Ausgabe 30/2023.

Hinweis auf Interessenkonflikte

Der Vorstandsvorsitzende und Mehrheitsinhaber der Herausgeberin Börsenmedien AG, Herr Bernd Förtsch, ist unmittelbar und mittelbar Positionen über die in der Publikation angesprochenen nachfolgenden Finanzinstrumente oder hierauf bezogene Derivate eingegangen, die von der durch die Publikation etwaig resultierenden Kursentwicklung profitieren können: DHL Group.

Der Chefredakteur dieser Publikation, Herr Leon Müller, ist unmittelbar und mittelbar Positionen über die in der Publikation angesprochenen nachfolgenden Finanzinstrumente oder hierauf bezogene Derivate eingegangen, die von der durch die Publikation etwaig resultierenden Kursentwicklung profitieren können: DHL Group.

Aktien der DHL Group befinden sich in einem Real-Depot der Börsenmedien AG.

Sofortkauf

Sofortkauf