)

24.08.2019

24.08.2019

Die Krebsforschung hat in den letzten Jahren bei einer Vielzahl von Erkrankungen massive Fortschritte gemacht. CAR-T-Zelltherapien können Menschen von Blutkrebs befreien und Checkpoint-Inhibitoren das Überleben erheblich verlängern. Für die Pharma-Industrie eröffnet dieser Markt neue Chancen auf Mehreinnahmen in Milliardenhöhe. Zu dieser Medikamentenklasse zählen unter anderem Opdivo und Yervoy von Bristol-Myers Squibb oder Tecentriq von Roche. Doch ein Checkpoint-Inhibitor läuft allen den Rang ab: Die Rede ist von Keytruda, dem Top-Seller von Merck & Co.

Wurzeln in Deutschland

Beim Unternehmen handelt es sich um die „amerikanische Merck“, die außerhalb Nordamerikas unter dem Namen Merck Sharp & Dohme (MSD) firmiert. Wussten Sie, dass der Ursprung des Dow-Jones-Konzerns in Darmstadt auf die Familie Merck zurückzuführen ist? Im Ersten Weltkrieg wurde jedoch die US-Tochter konfisziert, sodass seit gut 100 Jahren beide Unternehmen unabhängig voneinander agieren.

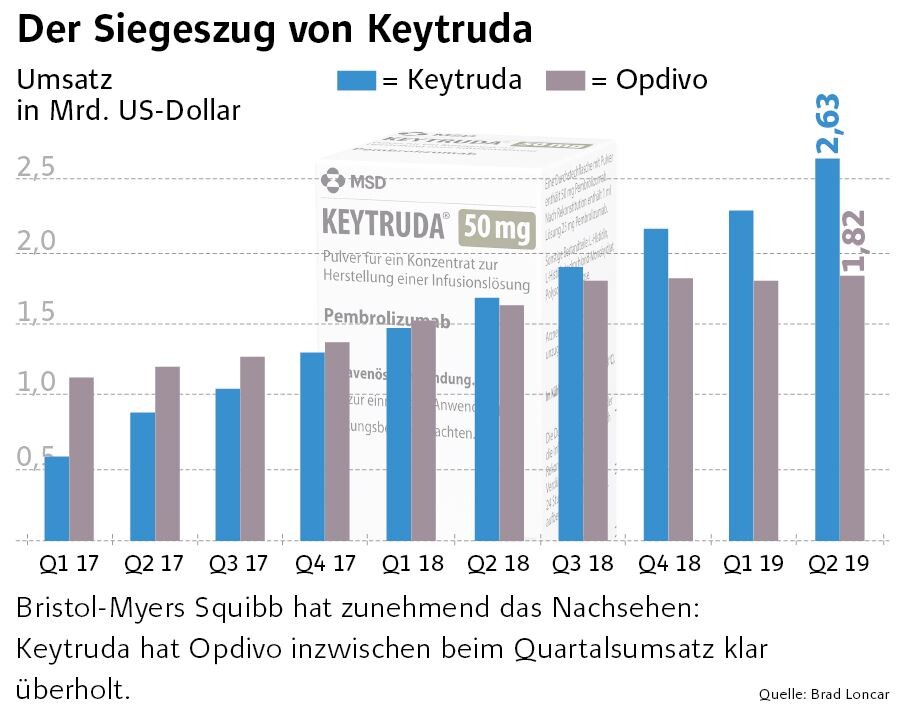

Keytruda-Umsätze sprudeln

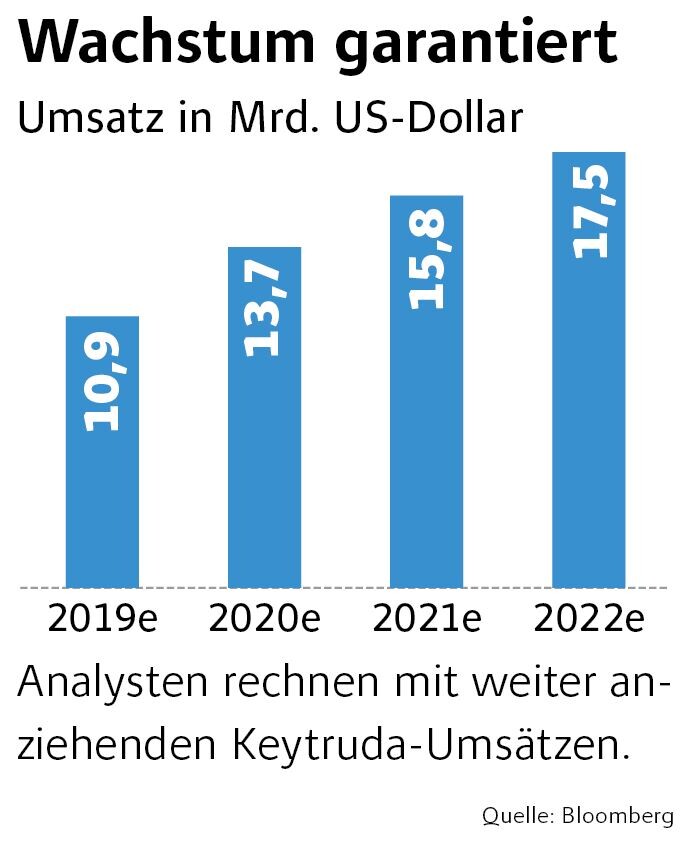

Doch zurück zu Keytruda: Das Immuntherapeutikum kommt in immer mehr Indikationen zum Einsatz und etabliert sich zunehmend als Top-Therapie-Option unter den Checkpoint-Inhibitoren. Merck & Co will in den kommenden fünf Jahren die Anwendungsmöglichkeiten mehr als verdoppeln – und den Umsatz von Keytruda weiter steigern. Schon jetzt steht das Krebsmedikament für mehr als ein Fünftel der gesamten Verkaufserlöse. Im zweiten Quartal 2019 erlöste Merck & Co mit Keytruda 2,63 Milliarden Dollar nach 1,67 Milliarden Dollar im Vorjahreszeitraum. Das entspricht einem Wachstum von satten 58 Prozent. Konzernübergreifend steht ein Erlösplus von zwölf Prozent auf 11,8 Milliarden Dollar in den Büchern, unter dem Strich erzielte der amerikanische Pharmakonzern damit ein Ergebnis von 1,30 Dollar je Aktie.

Impfstoffgeschäft läuft an

Doch bei Merck & Co florieren nicht nur die Geschäfte im Onkologie-Portfolio, sondern auch bei den Impfstoffen. Im zweiten Quartal legten die Umsätze bei Präparaten für den Menschen um 33 Prozent auf zwei Milliarden Dollar zu. Hervorzuheben ist in diesem Segment der Impfstoff Gardasil gegen Humane Papillomviren. Der Pharmakonzern verzeichnete mit dem Präparat einen Zuwachs von 46 Prozent auf 886 Millionen Dollar im Berichtszeitraum. Zudem liefert Merck & Co den nötigen Impfstoff gegen das Ebolavirus, welches Zentralafrika weiter in Atem hält und immer mehr Todesopfer fordert. Welche anderen Aktien die Bekämpfung der Ebola-Epidemie unterstützen, können Sie in der AKTIONÄR-Ausgabe 32/2019 nachlesen.

Wesentlich kleiner als das Geschäft mit Impfstoffen, HIV- und Krebsmedikamenten ist die Tiergesundheit von Merck & Co. Im zweiten Quartal 2019 erlöste der Pharma-Gigant 1,1 Milliarden Dollar in dieser Sparte. Unter Berücksichtigung von Wechselkurseffekten verzeichnete Merck & Co einen moderaten Zuwachs von drei Prozent. Dieses Business profitierte unter anderem von der Übernahme der Antelliq Corporation für 2,4 Milliarden Dollar, welche im April 2019 in trockene Tücher gebracht wurde. Merck & Co gilt seitdem als weltweit führend in der digitalen Verfolgung respektive Rückverfolgbarkeit und Überwachungstechnologien für die Tiergesundheit.

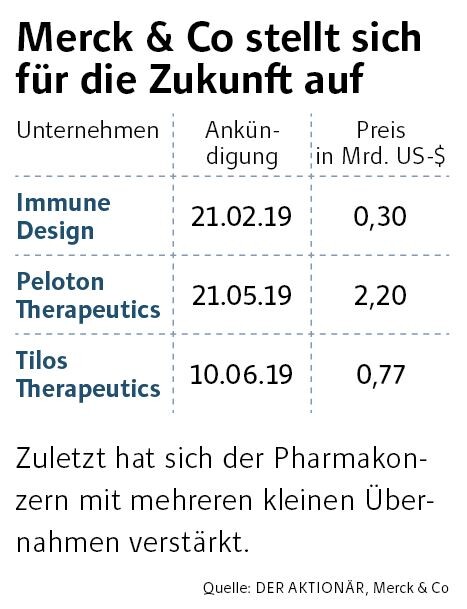

Apropos Übernahmen: Merck & Co scheut sich nicht vor ergänzenden Akquisitionen, auch im Biopharma-Geschäft. In diesem Jahr erwarb das im Dow Jones geführte Unternehmen mit Immune Design, Peloton Therapeutics und Tilos Therapeutics drei kleinere Biotech-Gesellschaften, die die Onkologie-Pipeline von Merck & Co verstärken sollen. Ohnehin ist diese bereits durch die unzähligen Studien mit Keytruda als Mono- sowie Kombitherapien prall gefüllt: 20 Projekte befinden sich derzeit (Stand 1. Mai 2019) in der entscheidenden dritten Phase der klinischen Entwicklung, zwölf weitere Studien führt der Pharmakonzern in der Phase 2 durch.

Merck & Co hat mit vielen Studiendaten die exzellente Wirkung von Keytruda bewiesen. Dass es sich beim Immuntherapeutikum um ein „Ass im Ärmel“ handelt, zeigt die Umsatzentwicklung in den letzten Quartalen. DER AKTIONÄR ist davon überzeugt, dass Merck & Co auch in den kommenden Jahren mit Keytruda die Umsätze signifikant steigern kann und somit Aktionäre in den Genuss von steigenden Kursen und Dividenden kommen. Die Aktie ist ein klarer Kauf für konservative Anleger mit Weitblick.

Hinweis: Dieser Artikel erschien bereits in der AKTIONÄR-Ausgabe 34/2019 als Top-Tipp konservativ. Hier gelangen Sie zum E-Paper.