DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

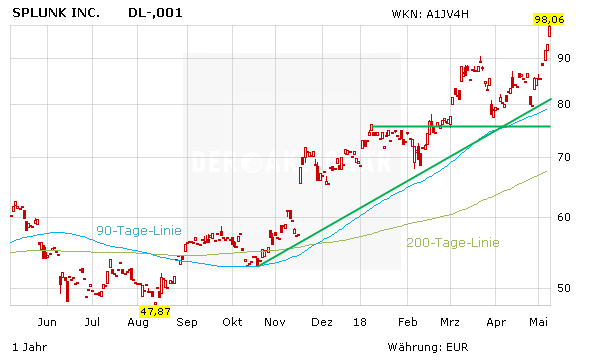

APM Application Performance Management heißt das Zauberwort, das für rasante Kursgewinne sorgt. Seit der AKTIONÄR-Empfehlung im Februar ging es für Splunk rund 35 Prozent nach oben.

Heutzutage erzeugen die Klicks auf Webseiten, die Applikation-Server und die Apps selbst eine regelrechte Datenflut. Ohne entsprechende Hilfsmittel können jedoch nur wenige Informationen aus dem Datenstrom gezogen werden – er fließt direkt ins unorganisierte Datennirvana.

Die junge Firma Splunk hat daher ein geniales Hilfsmittel entwickelt. Eine cloudbasierte Plattform organisiert und analysiert die Informationen, filtert die wichtigen Daten mithilfe von künstlicher Intelligenz heraus und stellt sie in anschaulichen Graphen und Tabellen dar. Einem Unternehmen kann damit auf unterschiedliche Art und Weise geholfen werden. Die Plattform von Splunk weist beispielsweise auf Probleme in einer Firmen-App hin, bevor es die Endbenutzer tun. Das erhöht nicht nur die Qualität der Anwendung, sondern schont auch Kapazitäten im Kundenservice. Zudem kann die Software auch Angriffe von Hackern oder Insidern auf die IT-Infrastruktur des Unternehmens erkennen, indem sie maschinelles Lernen und Big-Data-Analyse einsetzt.

Im Vergleich zu anderer Unternehmenssoftware benötigt Splunk in der Regel keine zusätzliche Anpassung oder professionellen Service. Das Ziel ist es, einen möglich schnellen Erfolg für den Kunden zu erzielen. Ein Erfolg, den man offensichtlich liefert, denn wenn ein Unternehmen sich für die Plattform entschieden hat, gelingt es Splunk in der Regel, die neuen Kunden zu halten. Zusätzlich kann die Software-Firma immer mehr neue Kunden anziehen – allein im letzten Quartal gewann Splunk 570 Kunden hinzu. Die Gesamtzahl liegt damit bei 15.400 und soll bis zum Jahr 2020 auf 20.000 Nutzer ansteigen.

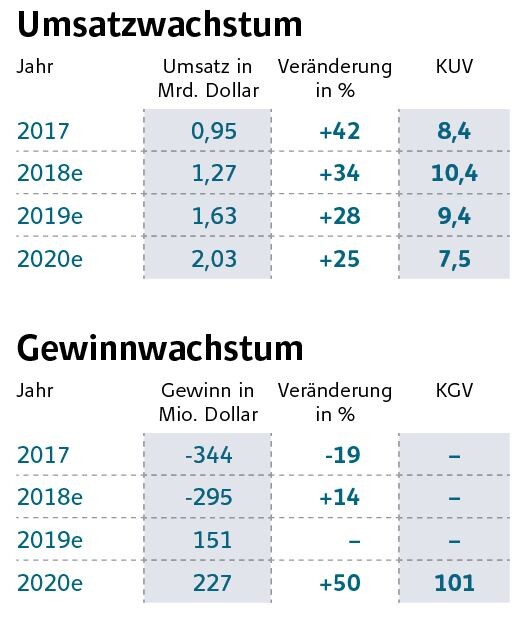

Die wachsende Kundenzahl wirkt sich selbstverständlich direkt auf das Umsatzwachstum aus. Im laufenden Geschäftsjahr 2019 (bis 31. Januar 2019) sollen die Erlöse um 28 Prozent zulegen. Mit einer solchen Wachstumsrate kann kaum ein Konkurrent mithalten.

Auch die Gewinnentwicklung beurteilen die Analysten positiv: Im laufenden Geschäftsjahr dürfte erstmals ein positiver Nettoertrag erwirtschaftet werden.

Insgesamt sind die Analysten positiv gestimmt, dass Splunk sich in den kommenden Jahren hervorragend entwickeln dürfte. Von allen Analysten, die Splunk covern, empfehlen 36 das Papier zum Kauf und sieben sehen eine Halteposition. Eine Verkaufsempfehlung gibt es nicht.

Ziel und Stopp wurden wenige Wochen nach der Erstempfehlung angepasst auf 105,00 beziehungsweise 74,00 Euro. Fundamental hat sich die Situation zwar in dieser kurzen Zeit nicht verändert, doch die Anleger sind bereit, auch in schwierigen Marktsituationen in langfristige Zukunftstrends zu investieren.

Splunk bleibt zur aktuellen Bewertung mit einem KUV von 10,4 über die vergangenen vier Quartale ein klares Momentum-Play. Der Stopp wurde daher relativ eng gezogen. Denn geht die relative Stärke der Aktie verloren, könnten einige mittlerweile fundamental attraktivere Peergroup-Titel wieder in den Vordergrund rücken. Der Vorteil einer Wachstumsaktie mit derartigem Momentum liegt jedoch auf der Hand: Der Kurs wird nach oben nicht durch fundamentale Kennzahlen gedeckelt – das Kurspotenzial ist entsprechend hoch. Es gilt: „The trend is your friend!“

Sofortkauf

Sofortkauf