DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

Snap setzt für seinen Börsengang eine Bewertung von 19,5 bis 22,2 Milliarden Dollar an. Das Listing könnte der größte Tech-Börsengang seit Alibaba werden. Mit einer Bewertung von 22,2 Milliarden hätte Snap genügend Gewicht, um als neuer Facebook-Konkurrent gehandelt zu werden.

Laut dem Wall Street Journal könnte die Listung bereits am 1. März erfolgen. Die Roadshow zum Börsengang startet am Montag in London. Über Snapchat werden Fotos und Videos an Freunde verschickt, die kurz nachdem sie angeschaut wurden, wieder gelöscht werden. Umsatz generiert das Unternehmen durch den automatisierten Verkauf von Werbeplätzen auf seiner App. Das Geschäftsmodell ähnelt damit stark Facebooks Instagram, nicht zuletzt da beide Apps voneinander abkupferten.

Ein Vergleich zwischen Snapchat und Instagram lässt sich gut an vier wichtigen Kennzahlen festmachen: Nutzerwachstum, Umsatz pro Nutzer, Umsatzwachstum und Profitabilität.

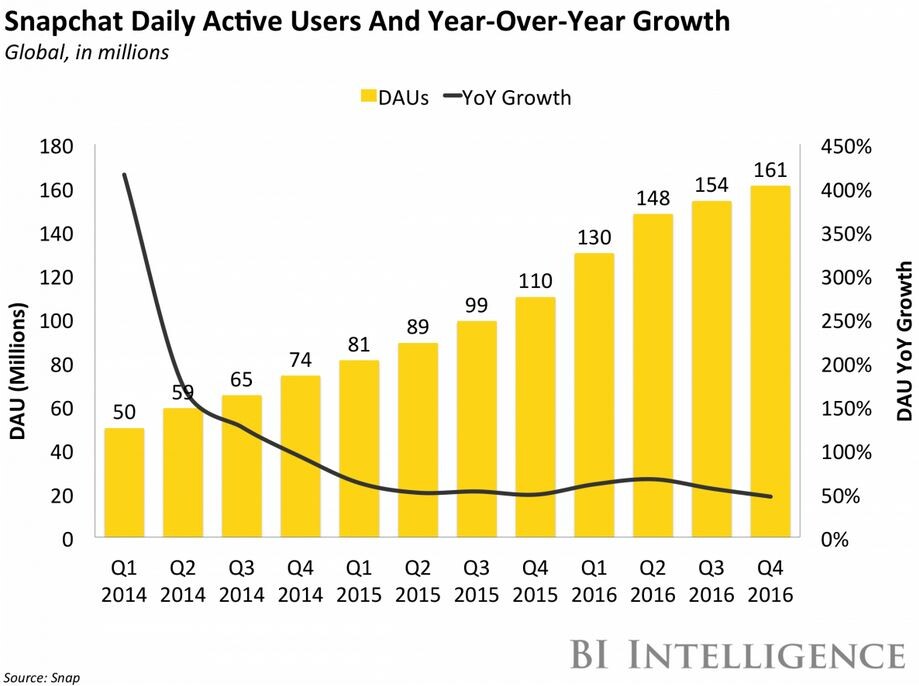

Instagram steigerte seine täglich aktiven Nutzer von rund 300 Millionen im dritten Quartal 2016 auf 400 Millionen im vierten Quartal des gleichen Jahres. Snapchat gelang im gleichen Zeitraum ein Nutzerzuwachs von 154 auf 161 Millionen.

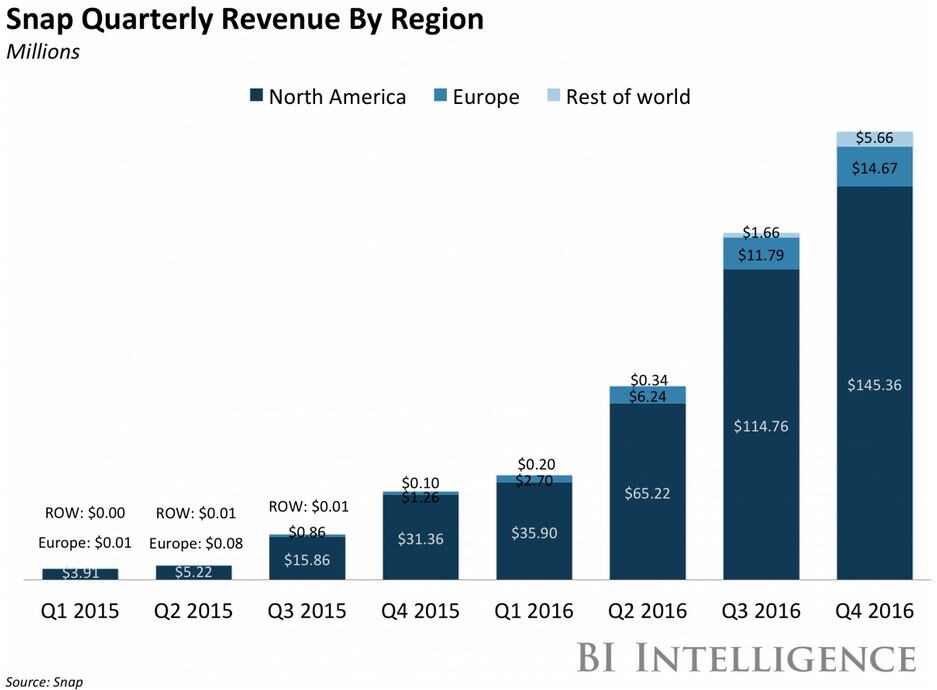

Laut Stephen Ju von Credit Suisse könnte Instagram einen Umsatzzuwachs von 25 Prozent auf 730 Millionen erzielt haben. Snaps Umsatz stieg im Quartalsvergleich um 30 Prozent auf 166 Millionen.

Instagram erlöste im vierten Quartal für jeden aktiven Nutzer einen geschätzten Umsatz von 1,83 Dollar. Snap erwirtschaftet für jeden seiner Nutzer 1,03 Dollar.

Zur Profitabilität Instagrams ist es unmöglich eine genaue Einschätzung zu treffen. Snap erzielte 2016 einen Nettoverlust von 515 Millionen Dollar. Äußerst fragwürdig: Die Umsatzkosten sind mit 452 Millionen Dollar höher als der damit realisierte Erlös. Dem bei der US-Börsenaufsicht eingereichten S1-Filing entnimmt man folgenden Satz: „Wir haben in der Vergangenheit operativ einen Verlust erwirtschaftet, erwarten in der Zukunft weitere Verluste und werden möglicherweise nie profitabel werden.“

Auch wenn dieser Satz rein rechtliche Gründe haben dürfte, lässt das verlustreiche Geschäft in Verbindung mit den hohen Kosten und dem abflauenden Nutzerwachstum die Bewertung von 19,5 bis 22,2 Milliarden Dollar als zu hoch erscheinen. Instagram steht im Vergleich wesentlich besser da. Sicherlich macht Snap Facebook Konkurrenz, aber nach Meinung des AKTIONÄR besteht keinerlei Gefahr.

Vielmehr hält DER AKTIONÄR diese zwei Szenarien für wahrscheinlich: Eine solide Werbe-Roadshow und eine darauf folgende Übernahme kurz vor dem Börsengang, für weitaus weniger als 19,5 bis 22,2 Milliarden Dollar. Oder für den Fall, dass die hohe Bewertung in einem Börsengang realisiert wird, ein Einbrechen der Kurse innerhalb der ersten fünf Monate der Lock-Up-Periode.

Sofortkauf

Sofortkauf