)

14.02.2018

14.02.2018

Im Zuge der allgemeinen Markt Korrektur ist auch die Aktie von Siltronic unter die Räder gekommen. Doch nach wie vor bleiben die Aussichten für den Wafer-Hersteller positiv und die Bewertung attraktiv. Mit einem Kursplus von gut fünf Prozent führen die Papiere heute den TecDAX an. Der Grund: Analyst Achal Sultania von der Credit Suisse bleibt für die Siltronic-Aktie bullish.

Unverändert lautet das Votum für die Anteilscheine von Siltronic "Outperform" mit einem Kursziel von 170 Euro. Darüber hinaus fügte Sultania den Titel der "Empfehlungsliste des Hauses für Nebenwerte" hinzu. Der Credit-Suisse-Analyst betont, dass das Potenzial für deutlich steigende Wafer-Preise immer noch unterschätzt werde. Dazu sei die Aktie im Vergleich zur Konkurrenz günstig.

Zu dieser Einschätzung kommt auch DER AKTIONÄR: Die Börse bewertet den Branchenkollegen X-FAB derzeit mit einem Kurs-Gewinn-Verhältnis von 22 für 2018, das japanische Pendant Sumco mit 14. Siltronic hingegen wird ledgilich mit einem KGV von 11 für das laufende Jahr bewertet. Und wie stark Siltronic von steigenden Wafer-Preisen profitiert, hat die Entwicklung der letzten 1,5 Jahre gezeigt. Vom einstigen Sorgenkind der Muttergesellschaft Wacker Chemie hat sich der Grundstoff-Spezialist längst als Anlegerliebling im TecDAX etabliert.

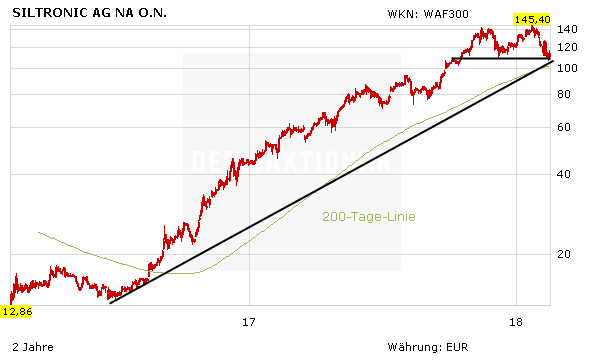

Aufwärtstrend intakt

Mit dem heutigen Kurssprung von gut fünf Prozent kann sich die Siltronic-Aktie von der breiten Unterstützungszone im Bereich von 110 Euro nach oben absetzen. Ohnehin ist der langfristige Aufwärtstrend in Form der 200-Tage-Linie intakt. Mutige Anleger greifen zu und setzen auf steigende Notierungen. Die Korrektur in den vergangenen Wochen hat DER AKTIONÄR bereits im Real- sowie Hebel-Depot genutzt, um Long-Positionen bei den Papieren von Siltronic einzugehen.

Hinweis nach §34 WPHG zur Begründung möglicher Interessenkonflikte: Aktien oder Derivate, die in diesem Artikel besprochen / genannt werden, befinden sich im "Real-Depot" von DER AKTIONÄR.

Sofortkauf

Sofortkauf