DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

29.03.2017

29.03.2017

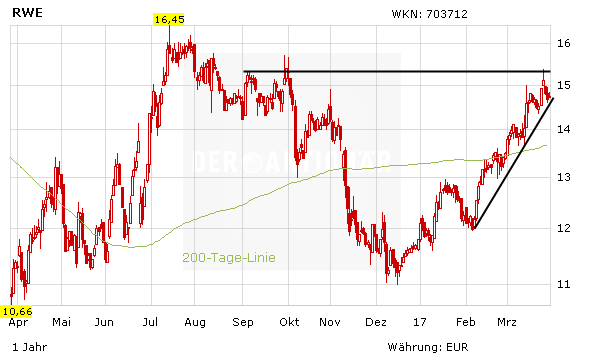

Auf dem Kapitalmarkttag in London hat RWE gestern klargestellt, dass man die Zukunft des Konzerns im Bereich der konventionellen Kraftwerke sehe. Das zweite Standbein sollen voraussichtlich die Dividenden der Tochter Innogy bleiben. Bei den Analysten kommen die Perspektiven, die Konzernchef Rolf Martin Schmitz aufgezeigt hat, größtenteils gut an.

Die langfristige Strategie des Versorgers mit Blick auf den Kapitaleinsatz sei weiterhin herausragend, zeigt sich Analyst John Musk vom Analysehaus RBC Capital sehr optimistisch. Die Dividenden von Innogy und die Verknappung des Strommarktes dürften sich zudem positiv auf die Ausschüttungen von RWE auswirken. Die Einstufung des Experten lautet „Outperform“ mit einem Kursziel von 20 Euro. Auf dem aktuellen Niveau bedeutet dies ein Potenzial von 35 Prozent.

Vor allem die Innogy-Anteile sieht auch Goldman-Sachs-Experte Alberto Gandolfi positiv. Der Wert der Beteiligung decke die Schulden von RWE ab und dürfte weiter steigen. Bei RWE gehe das Leben somit auch nach dem Atomausstieg weiter. Gandolfi sieht den fairen Wert bei 16,50 Euro und bestätigte sein Votum auf „Neutral“.

Favorit Innogy

DER AKTIONÄR sieht die Aussichten von RWE weniger optimistisch als die Analysten. Mit dem Fokus auf die konventionellen Kraftwerke geht RWE einen riskanten Weg. Die Abhängigkeit von den Innogy-Dividenden bleibt hoch. Ob der Konzern seinen Platz in der neuen Energiewelt findet, bleibt offen. Anleger, die in die Branche investieren wollen, sollten auf Innogy setzen. Das Kursziel lautet 42 Euro.

Sofortkauf

Sofortkauf