)

14.02.2019

14.02.2019

Der Technologie-Sektor reagiert in der Regel sehr sensibel und meist auch recht dynamisch auf Neuigkeiten rund um den Handelskonflikt. Im heimischen TecDAX trifft dies vor allem auf den Waferhersteller Siltronic zu. Zwischen den USA und China könnte es nach dem laufenden Waffenstillstand schon bald zu einer Einigung kommen. Das sollte die Aktie des Waferherstellers weiter antreiben. Doch es gibt noch mehr Punkte, die für steigende Kurse sprechen.

Punkt 1 - Marktumfeld: Am 1. März endet ein 90-tägiger "Waffenstillstand". Die USA haben mit neuen Strafzöllen gedroht, sollte es bis dahin keine Einigung geben. Nun heißt es, dass die Frist auch für eine Weile aufgeschoben werden könnte, wenn eine Übereinkunft nahe sei. Nach Informationen der Nachrichtenagentur Bloomberg könnte die Frist um 60 Tage verschoben werden. Aktuell laufen Gespräche zwischen Chinas Vize-Premierminister Liu He und den US-Handelsbeauftragten Robert Lighthizer und Finanzminister Steven Mnuchin in Peking. Das entspannte Marktumfeld sollte die Aktie des Waferherstellers weiter antreiben.

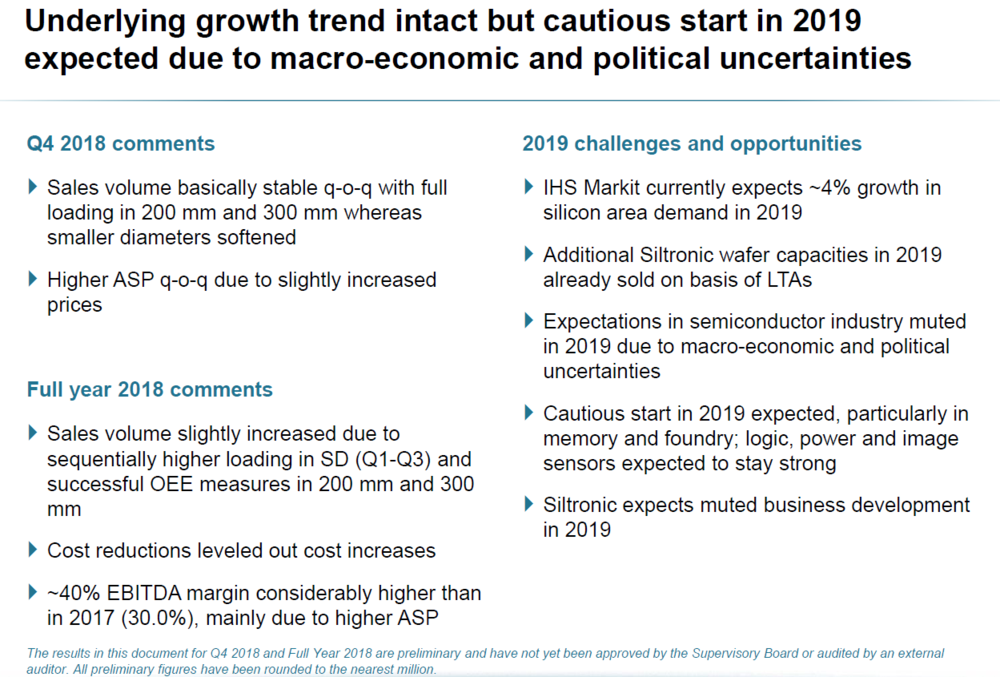

Punkt 2 - Bewertung: Das Marktumfeld passt. Operativ ist Siltronic ebenfalls auf Kurs. Der Konzern hat im abgelaufenen Jahr noch besser abgeschnitten als erwartet. Der Vorstand erwartet im laufenden Jahr wegen der zahlreichen politischen und konjunkturellen Unsicherheiten zwar eine eher verhaltene Geschäftsentwicklung, stuft den allgemein zugrunde liegenden Wachstumstrend in der Branche dennoch als intakt ein. DER AKTIONÄR hat bereits erklärt: Eine Abkühlung der Chipkonjunktur und teils vorsichtige Ausblicke in der Branche hatten die Aktie bereits in den vergangenen Monaten belastet. Die verhaltenen Aussichten sollten aber im Kurs eingepreist sein.

Auf Basis der aktuellen Schätzungen wird die Aktie mit einem 2019er-KGV von 7 bewertet. Selbst wenn der Gewinn bei Siltronic im laufenden Jahr in einem recht unwahrscheinlichen Szenario um 50 Prozent einbrechen würde, dann wäre die Aktie mit einem 2019er-KGV von 13 im Peer-Group-Vergleich nicht wirklich hoch bewertet. Wettbewerber wie der japanische Platzhirsch Shin Etsu werden derzeit mit einem KGV von 12 bewertet - ohne Berücksichtigung eines möglichen Gewinneinbruchs.

Punkt 3 - Charttechnik: Im Vorjahr ist die Aktie vom Rekordhoch im März bei 160,55 Euro in der Spitze rund 60 Prozent zurückgefallen. In den letzten Wochen des Jahres arbeitete der Wert im Bereich zwischen 65 und 80 Euro an einer Stabilisierung. Am 20. Dezember wurde bei 64,78 Euro ein Verlaufstief markiert. Mit dem Jahreswechsel hat sich die Aktie wieder von diesem Niveau lösen können. Ende Januar erreichte der Kurs den horizontalen Widerstand bei 90 Euro und ging noch einmal in den Konsolidierungsmodus über. Kann die Aktie diese Hürde nachhaltig überwinden, wäre der Weg in Richtung 100 Euro geebnet. Im Anschluss könnten die Papiere dann die horizontalen Widerstände bei 109 Euro und 131 Euro ansteuern.

Bei Siltronic überwiegen auf dem aktuellen Niveau weiter die Chancen. Die Aktie hat nun die Möglichkeit, einen neue Aufwärtsbewegung zu starten. Ein detaillierter Ausblick am 5. März sollte für weitere Impulse sorgen. DER AKTIONÄR spekuliert im Real-Depot weiter auf steigende Kurse. Die Position liegt bereits über 20 Prozent im Plus.

Hinweis nach §34 WPHG zur Begründung möglicher Interessenkonflikte: Aktien oder Derivate, die in diesem Artikel besprochen / genannt werden, befinden sich im "Real-Depot" von DER AKTIONÄR.

Sofortkauf

Sofortkauf