DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App)

20.04.2017

20.04.2017

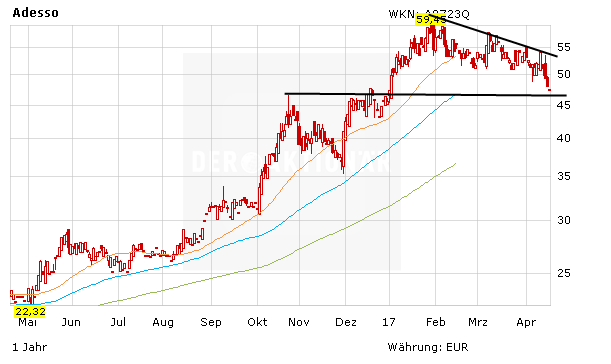

Dank der hohen Auslastung, der zunehmenden Anzahl an Lizenzen und Wartungserlösen bleibt Adesso auf der Überholspur. Dennoch ist der Aufwärtstrend des IT-Dienstleisters zuletzt ins Stocken geraten. Die Verschiebung des Geschäftsberichts sorgt für Unsicherheit. Diese sollte schon bald weichen. Anlegern bietet sich daher eine interessante Einstiegschance.

Adesso begleitet seine Kunden bei der Entwicklung und der Nutzung der eigenen Geschäftsprozesse mit Beratung und unter dem Einsatz von geeigneten Softwaresystemen sowie IT-Lösungen. Mit der Unterstützung der Dortmunder können Unternehmen nicht nur flexibler auf Marktanforderungen reagieren und produktiver arbeiten – sie können auch die digitale Transformation ihrer Firma aktiv mitgestalten. Zudem wird für den Versicherungsbereich mit der Plattform in|sure eine komplette Software für alle zentralen Prozesse im Versicherungswesen etabliert. Das enorme Potenzial dieser neuen Softwarelösung, ausgelöst durch den Modernisierungsbedarf der heimischen Versicherungskonzerne, sorgt für viel Fantasie.

Die ursprünglich für vergangenen Dienstag geplante Veröffentlichung des Jahres- und Konzernabschlusses zum Geschäftsjahr 2016 wurde kurzfristig auf den 21. April verschoben. Hintergrund sind Verzögerungen bei der Aufstellung des Konzernabschlusses, die aus der im zweiten Halbjahr 2016 notwendig gewordenen krankheitsbedingten Neubesetzung zentraler Positionen in der Finanzbuchhaltung des Unternehmens resultieren. Die zeitgleiche Einarbeitung entsprechender Fachkräfte in Verbindung mit den Nachlaufeffekten durch die erstmalige Verzögerung bei der Quartalsabschlusserstellung des dritten Quartals 2016 hat dazu geführt, dass der ursprünglich geplante und kommunizierte Termin nicht gehalten werden kann.

Anleger reagierten verschnupft. Selbst die im Anschluss vorgelegten vorläufigen Zahlen für 2016 verpufften. Dabei haben schon diese Eckdaten gezeigt, dass das Geschäft weiter brummt und die hohe Ergebnisdynamik auch im vierten Quartal angehalten hat. Demnach stiegen die Umsatzerlöse im Gesamtjahr um 33 Prozent auf 260 Millionen Euro (Prognose: 252 Millionen bis 262 Millionen Euro). Das operative Ergebnis, gemessen am EBITDA, wurde um 61 Prozent im auf 23,1 Millionen Euro verbessert und lag damit ebenfalls am oberen Rand der im November auf 20 bis 24 Millionen Euro erhöhten Prognose.

Die EBITDA-Marge stieg auf 8,9 Prozent (Vorjahr: 7,3 Prozent). Neben der hohen Auslastung haben die Firmenakquisitionen (Smarthouse Media, Flitcon, SP Integration) und gestiegene Lizenzumsätze zum Anstieg der Marge beigetragen. Das Ergebnis je Aktie beträgt 2,14 Euro (Vorjahr: 0,82 Euro). DER AKTIONÄR hatte im Vorfeld 1,75 Euro erwartet. Das Ergebnis je Aktie profitierte im vierten Quartal von positiven Effekten aus der Nutzung steuerlicher Verlustvorträge.

Mit Blick auf die getätigten Übernahmen, die in diesem Jahr erstmals ganzjährig vollkonsolidiert werden und auch der Anfang des Jahres akquirierten UnitCon dürfte Adesso-Vorstand am morgigen Freitag auch für das abgelaufene Jahr ein zweistelliges Umsatzwachstum und einen überproportionalen Ergebnisanstieg in Aussicht stellen. Mit der voranschreitenden Etablierung der Versicherungsplattform in|sure und weiteren margenstarken Zukäufen sollten die Umsätze die 300-Millionen-Euro-Marke knacken. Das notwendige Kleingeld wurde über eine Kapitalmaßnahme bereits in die Kasse gespült. DER AKTIONÄR erwartet für 2017 einen Umsatz in Höhe von mindestens 310 Millionen Euro (Vorjahr: 260 Millionen Euro) und ein EBITDA von rund 29 Millionen Euro (Vorjahr: 23,2 Millionen Euro). Damit könnte am Ende des Jahres ein Gewinn je Aktie in Höhe von 2,35 Euro (Vorjahr: 2,14 Euro) zu Buche stehen.

Adesso hat die Basis für eine Fortsetzung der Aufwärtsbewegung geschaffen. Der Verunsicherung durch die Verschiebung des Geschäftsberichts ist übertrieben. Nach der Veröffentlichung der Q3-Zahlen zog die Aktie um über 60 Prozent von 36 Euro auf knapp 60 Euro an. Mit dem Termin morgen könnte der Startschuss für eine ähnliche Kursbewegung fallen. Warburg Research sieht die Aktie bei 63 Euro fair bewertet. DER AKTIONÄR setzt im Real-Depot daher vorerst weiter auf steigende Kurse.

Hinweis nach §34 WPHG zur Begründung möglicher Interessenkonflikte: Aktien oder Derivate, die in diesem Artikel besprochen / genannt werden, befinden sich im "Real-Depot" von DER AKTIONÄR.

Autor: Covel, Michael

ISBN: 9783864700989

Seiten: 240

Erscheinungsdatum: 28.06.2013

Verlag: Börsenbuchverlag

Art: gebunden

Verfügbarkeit: als Buch und als eBook verfügbar

Weitere Informationen und Bestellmöglichkeiten finden Sie hier

Trend Following ist eine der erfolgreichsten Investment-Strategien, die es gibt. Das Prinzip lautet: Springe auf einen bereits fahrenden Zug auf und fahre so lange mit, wie es geht. Mit anderen Worten: Investiere in Finanzinstrumente, die sich eindeutig in eine Richtung bewegen, und bleibe so lange dabei, wie dieser Trend anhält. Covel stellt mehrere Investment-Profis vor, die seit Jahrzehnten mit beeindruckenden Renditen glänzen. Jede dieser Persönlichkeiten hat ihr ganz eigenes Profil. Covel arbeitet die jeweiligen Tradingansätze heraus und lässt seine Leser so an der Erfahrung dieser erfolgreichen Trendfolger teilhaben.

Sofortkauf

Sofortkauf