)

04.10.2015

04.10.2015

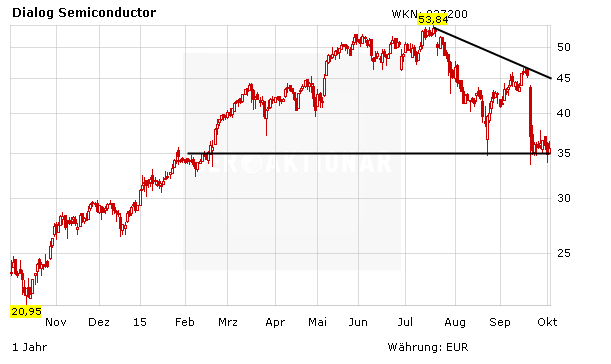

In der vergangenen Woche war die Aktie von Dialog Semiconductor extrem unter Druck geraten. Innerhalb von zwei Börsentagen stand bei dem Halbleiterhersteller ein Minus von rund 25 Prozent zu Buche. Nach wie vor notiert der TecDAX-Titel im Bereich der 35-Euro-Marke. Die Übernahme des US-Konkurrenten Atmel bleibt umstritten.

Zur Erinnerung: Dialog Semiconductor hat angekündigt, Atmel für rund 4,6 Milliarden Dollar zu übernehmen. An der Börse kamen die Pläne für den Zukauf allerdings nicht gut an. Zum einen wird der Übernahmepreis als zu teuer erachtet, zum anderen müsse der negative Umsatztrend bei Atmel bedacht werden. Nachdem es zwischenzeitlich zu Gerüchten über ein Konkurrenzangebot der US-Firma Cypress gab, hat Dialog inzwischen sogar den Fusionsvertrag geändert. So bedarf es nun lediglich einer einfachen Mehrheit bei der Aktionärsversammlung. Im vierten Quartal sollen die Anleger über das Vorhaben abstimmen.

Im Gegensatz zu anderen Marktteilnehmern hat Commerzbank-Analyst Thomas Becker die Fusion mit Atmel am Freitag positiv bewertet. Nach der Neupositionierung von Atmel dürfte sich das Wachstum des Halbleiterkonzerns wieder erholen, so der Experte. Die möglichen Synergien erschienen ganz vernünftig. Becker hat Dialog Semiconductor deshalb von „Hold“ auf „Buy“ hochgestuft und das Kursziel auf 45 Euro gesetzt. Nach der Neupositionierung von Atmel dürfte sich das Wachstum des Halbleiterkonzerns wieder erholen, schrieb Analyst Thomas Becker in einer Studie vom Freitag. Die möglichen Synergien erschienen ganz vernünftig.

Kein Neueinstieg

DER AKTIONÄR bleibt bei seiner Meinung. Der deutliche Kursverfall erscheint übertrieben. Zum einen ist noch nicht sicher, ob die Übernahme zustande kommt, zum anderen bieten sich durchaus attraktive Synergien. Investierte Anleger sollten die Nerven behalten und auf die Erholung setzen. Neueinsteiger warten allerdings eine Beruhigung des Chartbilds ab.

(Mit Material von dpa-AFX)

Sofortkauf

Sofortkauf