)

30.07.2017

30.07.2017

Keytruda, das wachstumsstärkste Medikament des amerikanischen Pharma-Konzerns Merck & Co, wusste im zweiten Quartal einmal mehr zu überzeugen und übertraf die Erwartungen der Analysten. Deshalb gibt sich der Konzern optimistischer für den Jahresumsatz. An der Ergebnisprognose hält Merck & Co fest.

Unterm Strich kletterten die Gesamterlöse um ein Prozent auf 9,9 Milliarden Dollar. Der Gewinn von 1,01 Dollar je Aktie lag über den Konsensschätzungen. Hauptumsatztreiber bleibt das Krebsmittel Keytruda.

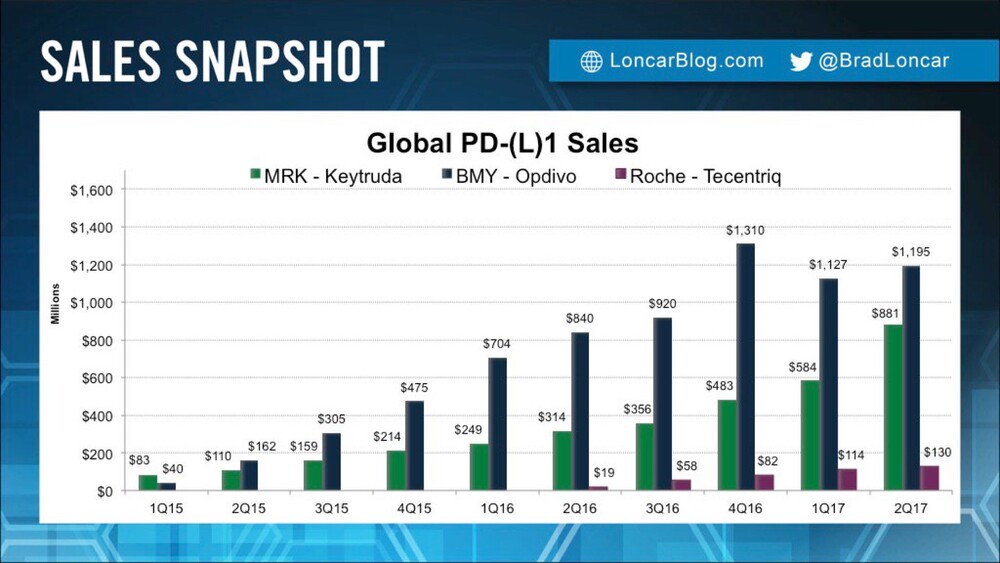

Mit 881 Millionen Dollar übertraf Keytruda die Schätzung von 793 Millionen Dollar. Das ist ein starkes Zeichen an die Konkurrenz: Während Tecentriq von Roche ohnehin noch einen relativ kleinen Marktanteil verbucht, konnte der Abstand zum Präparat Opdivo von Bristol-Myers Squibb deutlich reduziert werden. Merck & Co treibt die klinische Entwicklung in weiteren Indikationen sukzessive voran – mit Erfolg. So erhielt der Dow-Jones-Konzern im Mai den Priority-Review-Status von der amerikanischen Zulassungsbehörde FDA für eine Keytruda-Indikation bei Magen- beziehungsweise Speiseröhrenkrebs.

Kaufsignale abwarten

Keytruda zählt zu den wachstumsstärksten Krebsmedikamenten. Zulassungen in weiteren Indikationen dürften dieses Wachstum langfristig sichern. Allerdings zeigt das Umsatzplus von lediglich einem Prozent, dass auch Merck & Co mit auslaufenden Patenten zu kämpfen hat. Dies lässt sich auch am Chart ablesen: Vor Kurzem rutschte das Papier auf ein neues Jahrestief. Potenzielle Neueinsteiger sollten vor einem Einstieg klare Kaufsignale abwarten.