)

21.02.2019

21.02.2019

Eine schwächere Nachfrage nach Halbleiterwafern und steigende Energiekosten dürften den Waferhersteller Siltronic im laufenden Jahr belasten. Während der Umsatz in etwa auf dem Vorjahresniveau liegen dürfte, plant der Konzern 2019 mit einem Gewinnrückgang – setzt aber gleichzeitig auf Erholung des gesamten Halbleitermarktes im zweiten Halbjahr.

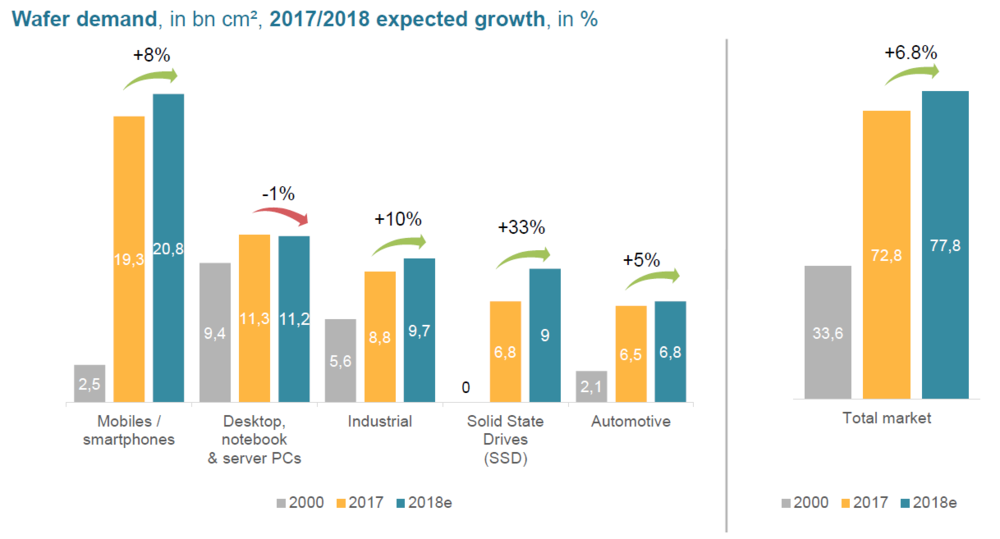

Die Nachfrage in der Halbleiterbranche hat sich bereits im zweiten Halbjahr 2018 abgekühlt. Ein Trend, der zumindest in der ersten Jahreshälfte 2019 andauern dürfte. Der Siltronic-Vorstand hatte daher bereits mit den vorläufigen Zahlen für 2018 die Investoren auf einen eher verhaltenen Geschäftsverlauf 2019 eingestimmt. Gestern Abend wurde der Waferhersteller konkreter.

Siltroniconic geht laut Mitteilung vom Mittwochabend nun davon aus, dass der Waferabsatz im ersten Halbjahr 2019 deutlich unter dem zweiten Halbjahr 2018 liegen wird. Da zugleich die Lohn- und Energiekosten zulegten, dürfte die Gewinnmarge vor Zinsen, Steuern und Abschreibungen (EBITDA-Marge) 2019 leicht unter dem Vorjahreswert von 40 Prozent liegen. Laut den Berechnungen des AKTIONÄR ergibt sich bei einem Umsatz von 1,46 Milliarden Euro und einer Marge von 39 Prozent für 2019 eine EBITDA von rund 570 Millionen Euro. Auch unterm Strich ist ein kleiner Rückgang wahrscheinlich. Selbst auf Basis der überarbeiteten Schätzungen ist die Aktie nach dem Kursrutsch nur mit einem 2019er-KGV von 7 besertet.

Fakt ist: Detaillierte Aussagen auf die Umsatz- und Gewinnentwicklung sind Stand heute nur schwer abzugeben. Die geringe Berechenbarkeit der weiteren Geschäftsentwicklung ist auf der einen Seite etwas besorgniserregend, lässt auf der anderen Seite aber natürlich auch Luft für positive Überraschungen. Dabei dürfte dem Waferhersteller seine breite Aufstellung zu Gute kommen.

Wie geht es weiter? Siltronic hatte wie viele seine Wettbewerber bereits auf einen verhaltenen Geschäftsverlauf in 2019 hingewiesen. Die Prognose für 2019 trifft die Investoren dennoch auf dem falschen Fuß. Die Aussagen zum künftigen Geschäftsverlauf fallen bei den Münchnern aber traditionell konservativ und recht zurückhaltend aus. Zudem ist nach einer Stabilisierung bereits ab dem kommenden Jahr wieder mit einer Belebung des Geschäfts zu rechnen.

Weitere Details zu aktuellen Geschäftsentwicklung dürfte es mit der Veröffentlichung des Geschäftsberichts für 2018 am 5. März geben. Investierte Anleger und alle AKTIONÄR-Leser, die die „Übertreibung als Chance“ in der Ausgabe 02/19 bei 69,82 Euro zum Einstieg genutzt haben, sichern ihre Gewinne mit einem neuen Stopp bei 80 Euro ab.

Hinweis nach §34 WPHG zur Begründung möglicher Interessenkonflikte: Aktien oder Derivate, die in diesem Artikel besprochen / genannt werden, befinden sich im "Real-Depot" von DER AKTIONÄR.

Sofortkauf

Sofortkauf