DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App)

09.01.2015

09.01.2015

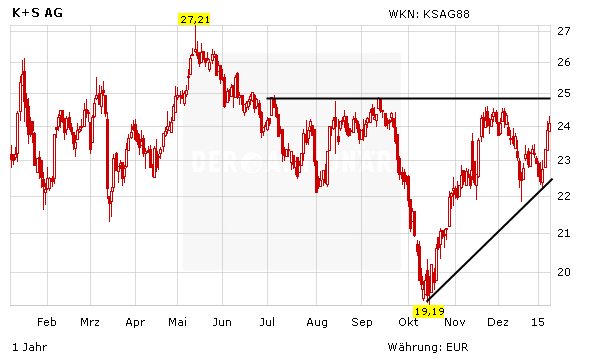

Seit dem Wochentief am Dienstag hat die K+S-Aktie bereits wieder rund zehn Prozent zugelegt. Durch den gewaltigen Kurssprung notiert der DAX-Titel inzwischen nur noch knapp unterhalb der massiven Widerstandszone bei rund 24,90 Euro. Für die Analysten ist K+S auf dem aktuellen Niveau allerdings zu teuer.

Die Deutsche Bank hat das Kursziel für K+S zwar wegen leicht verbesserter Gewinnaussichten von 20,00 auf 20,50 Euro angehoben. Dennoch hat Analystin Virginie Boucher-Ferte die Einstufung auf „Sell“ belassen. Auch auf Basis der leicht erhöhten Gewinnprognosen für die Jahre 2014 bis 2016 sei das Papier noch zu hoch bewertet.

Bereits am Donnerstag hatte auch die Schweizer Bank Credit Suisse das Votum auf „Underperform“ mit einem Kursziel von 20,50 Euro bestätigt. Im europäischen Chemiesektor meide er weiterhin die Aktien von Unternehmen, deren Produktmargen unter Druck geraten dürften, so Analyst Chris Counihan in einer Branchenstudie. Dies sei unter anderem bei K+S der Fall.

Dabeibleiben

DER AKTIONÄR bleibt trotz der Verkaufsempfehlungen optimistisch. Bei K+S läuft es inzwischen operative wieder besser. Auch charttechnisch würde der Sprung über den Widerstand bei 24,90 Euro ein neues Kaufsignal bedeuten. Das Kursziel lautet weiterhin 32 Euro.

(Mit Material von dpa-AFX)

Sofortkauf

Sofortkauf