DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App)

20.04.2015

20.04.2015

Die britische Investmentbank Barclays hat das Kursziel für K+S von 37 auf 38 Euro angehoben und die Einstufung auf "Overweight" belassen. Kein Wunder: Mit den Währungseffekten und der Erholung des Kalimarktes dürften auch die Quartalszahlen am 12. Mai wieder besser ausfallen.

Nachdem die Aktien europäischer Chemieunternehmen im bisherigen Jahresverlauf zu den attraktivsten Werten gehört hätten, seien sie - absolut gesehen - mittlerweile hoch bewertet, so Barclays-Analyst Andreas Heine. In diesem Umfeld sei weiteres Umsatz- und Gewinnwachstum Grundbedingung für zusätzliche Kursanstiege. In dieser Hinsicht hätten Papiere wie K+S die besten Chancen.

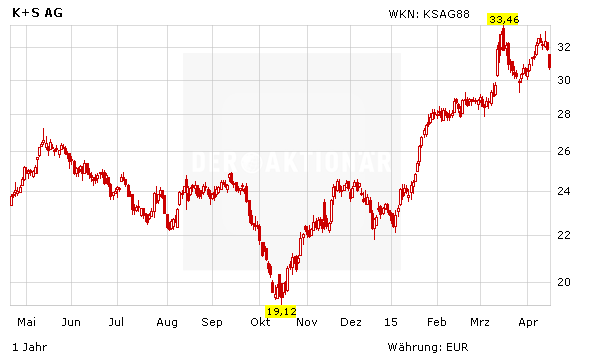

Auch der AKTIONÄR bleibt positiv gestimmt: Die Lage bei K+S hat sich in den vergangenen Monaten tatsächlich deutlich verbessert. Die Aktie sollte sich nach dem jüngsten Rücksetzer spätestens im Bereich um 30 Euro stabilisieren und im Anschluss wieder Kurs auf das 52-Wochen-Hoch nehmen. Sollte auch der Sprung über diese Hürde gelingen, wäre der Weg bis in den Bereich um 36 Euro frei.

Ein wichtiger Kurstreiber ist dabei weiterhin der starke US-Dollar. Der Konzern macht zwei Drittel der Umsätze außerhalb der Eurozone und zählt damit zu den stärksten Profiteuren der Euro-Krise im DAX. Kurse im Bereich von 40 Euro scheinen mittelfristig wieder möglich.

(Mit Material von dpa-AFX)

Sofortkauf

Sofortkauf