DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App)

12.05.2014

12.05.2014

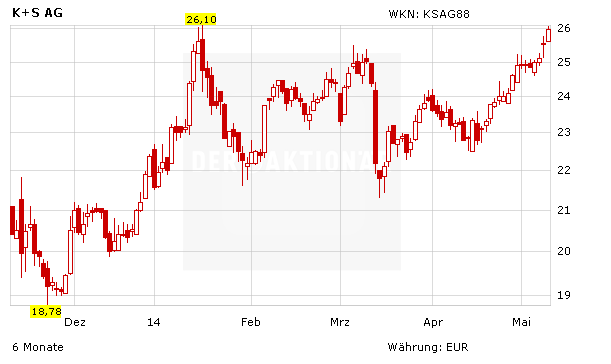

Totgesagte leben doch länger: Die K+S-Aktie schickt sich gerade an, ein starkes Kaufsignal zu generieren. Und dieses charttechnische Signal könnte schon am Mittwoch mit fundamentalen Gründen untermauert werden. Dann legt der Konzern seine Zahlen für das abgelaufene erste Quartal vor. Und die dürften zumindest solide ausfallen.

Beim Düngemittel- und Salzproduzenten K+S rechnen Experten trotz des Kali-Preisrutschs nach der Auflösung eines Exportbündnisses in Russland im vergangenen Sommer mit einem vergleichsweise soliden Jahresauftakt. Sinkende Kali-Preise machen dem Rohstoffkonzern zwar weiter zu schaffen. Das milde Wetter in Europa sorge aber für eine hohe Nachfrage nach Spezial-Kali. Insgesamt scheint die Talsohle bei den Kalipreisen durchschritten. Zuletzt waren die Signale auch von Konkurrenten positiv. Die Turbulenzen wurden Ende Juli 2013 durch den Ausstieg von Uralkali aus einer Vertriebsallianz ausgelöst. Kunden hielten sich zurück. Die Preise gerieten unter Druck.

Niedrige Preise belasten – noch

Auch im ersten Quartal dürften niedrigere Kalipreise den Konzern noch belastet haben. Analysten rechnen mit Rückgängen bei Umsatz, operativem Ergebnis und Gewinn. Die von der Nachrichtenagentur Bloomberg bis Freitag befragten Experten erwarten im Schnitt beim Umsatz in den ersten drei Monaten des Jahres ein Minus von 6,2 Prozent auf 1,2 Milliarden Euro. Das operative Ergebnis vor Zinsen, Steuern und vor Bewertungsveränderungen von Derivaten (EBIT I) dürfte um ein Viertel auf 201 Millionen Euro sinken. Unter dem Strich dürfte der bereinigte Gewinn um mehr als ein Drittel auf 124,5 Millionen Euro absacken.

Milder Winter beflügelt

Der milde Winter in Europa sollte aus Sicht von Bankhaus-Lampe-Analyst Marc Gabriel für eine gute Kali-Nachfrage gesorgt haben. Zudem scheine der Tiefpunkt bei den Preisen Ende 2013 erreicht. Gabriel rechnet deshalb insgesamt mit einem starken Auftaktquartal. Auch aus Sicht des Bankhauses JPMorgan schlägt sich K+S besser als erwartet. Grund sei auch der spezielle Produktmix mit einem vergleichsweise hohen Spezialkali-Anteil bei einer starken Nachfrage in Europa.

Im Salzgeschäft profitierte der Konzern aus Sicht von Gabriel zudem vom strengen Winter in Nordamerika. Auch Warburg-Experte Oliver Schwarz sowie Equinet-Analyst Michael Schäfer rechnen mit guten Ergebnissen im Salzgeschäft. Die überdurchschnittliche Auftausalz-Nachfrage in Nordamerika gleiche die Schwäche in Europa aus. Zudem dürfte K+S von gedrückten Kosten in diesem Segment profitieren. Aus Sicht von Schäfer machen auch die Quartalsergebnisse des Konkurrenten Potash für den Gesamtkonzern Mut.

Mit Kostensenkungen steuert K+S-Chef Norbert Steiner gegen den Preisdruck an. Bei der Bilanzvorlage Mitte März sprach er von einem starken Jahresauftakt und einer Bodenbildung bei den Kali-Preisen. Im Durchschnitt dürften die Kali- und Magnesiumpreise aber unter dem Niveau von 2013 liegen. Das operative Ergebnis (EBIT I) dürfte deshalb 2014 deutlich zurückgehen. Der Umsatz dürfte von 3,95 Milliarden Euro im Vorjahr „moderat“ sinken, während der bereinigte Gewinn „deutlich“ zurückgehen sollte. Dieser war 2013 bereits um fast ein Drittel auf 435 Millionen Euro abgesackt. An den milliardenschweren Ausbauplänen in Kanada hält Steiner fest. Dort baut K+S eine neue Kalimine für umgerechnet rund 2,7 Milliarden Euro.

(mit Material von dpa-AFX)

Sofortkauf

Sofortkauf