DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App)

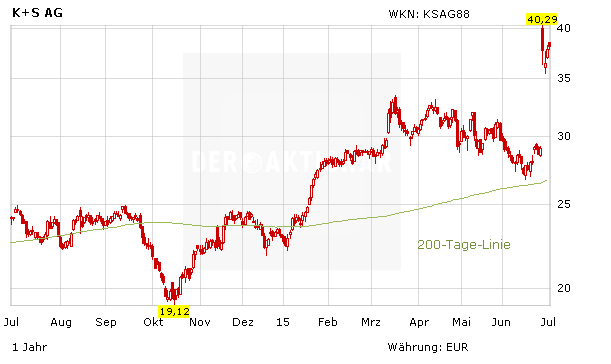

Die K+S-Aktie wird weiterhin von der Übernahmeofferte von Potash angetrieben. Ein knappes Prozent liegt der DAX-Titel vorne. Laut einem Analysten ergibt sich aber durchaus weiteres Kurspotenzial.

Lutz Grüten von der Commerzbank hat das Kursziel für K+S anlässlich des Kaufinteresses von Potash von 40,50 auf 44 Euro angehoben und die Einstufung auf "Buy" belassen. Eine Übernahme würde Potenzial bis 55 Euro eröffnen, schrieb Analyst Grüten in einer Studie vom Mittwoch. Der aktuell von Medien in den Raum gestellte Übernahmepreis von 40 Euro wäre nicht akzeptabel. Sein neues Kursziel berücksichtige das kanadische Legacy-Projekt des deutschen Düngemittelkonzerns nun vollständig.

Neben Grüten beschäftigen sich noch 32 weitere Experten mit dem DAX-Titel. Zwölf Kaufempfehlungen stehen 16 Halte- und fünf Verkaufsratings gegenüber. Das durchschnittliche Kursziel beträgt 38,71 Euro.

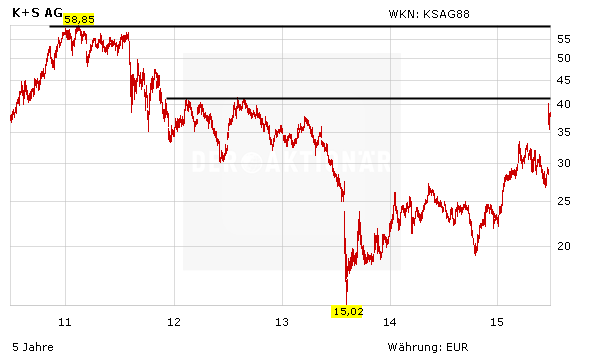

Das höchste Kursziel aller Analysten hat Michael Schäfer von Equinet mit 55 Euro. Betrachtet man den 5-Jahreschart wird dieses Kursziel auch plausibel. Denn schafft die Aktie den Sprung über den Widerstand bei 41,00 Euro, ist der Weg bis zum 5-Jahreshoch bei 58,85 Euro frei.

RücksetDabeibleiben

DER AKTIONÄR hält einen höheren Preis als das kolportierte Übernahmeangebot von 40,00 Euro für möglich, denn operativ ist K+S voll auf Kurs. Möglicherweise treten auch noch andere Interessenten auf den Plan, was den Preis weiter in die Höhe treiben könnte. Investierte Anleger bleiben bei der K+S-Aktie dabei.

(mit Material von dpa-AFX)

Sofortkauf

Sofortkauf