DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App)

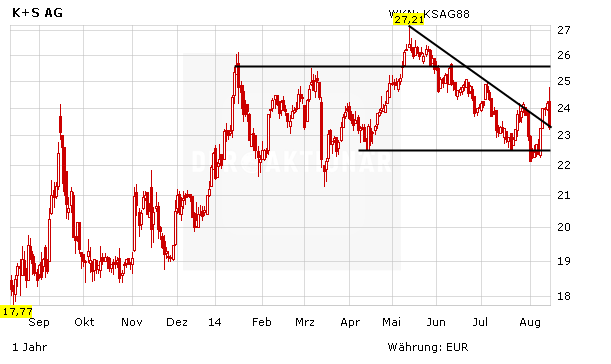

14.08.2014

14.08.2014

Die Quartalszahlen des Düngemittel- und Salzproduzenten K+S fielen besser aus als erwartet. Dennoch kommt die Aktie am Donnerstag stark unter Druck. Der anhaltend niedrige Kalipreis bedrückt die Anleger nach wie vor. Die Analysten haben die Zahlen dennoch positiv gewertet.

Die NordLB hat K+S trotz der Rückgänge bei Umsatz und Gewinn „Halten“ auf „Kaufen“ hochgestuft und das Kursziel auf 28 Euro belassen. Der DAX-Konzern habe die Markterwartungen übertroffen und den Ausblick konkretisiert, so Analyst Thorsten Strauß. Auf dem Kalidünger-Markt sei zu spüren, dass die Landwirte ihre Zurückhaltung bei den Bestellungen abgelegt hätten. Daher steige die Nachfrage deutlich und die Preise stabilisierten sich.

Ebenfalls bullish bleibt die Investmentbank Equinet. Analyst Michael Schäfer hat die Einstufung auf „Accumulate“ mit einem Kursziel von 30 Euro belassen. Das operative Quartalsergebnis habe auch wegen guter Kostenkontrolle weit über seinen und den Markterwartungen gelegen. Zudem lasse der Unternehmensausblick noch Luft nach oben.

Kursziel zwölf Euro

Deutlich pessimistischer zeigt sich weiterhin das US-Analysehaus Bernstein Research. Das operative Ergebnis (Ebit) des Salz- und Düngemittelherstellers sei wegen einer unerwarteten Versicherungszahlung zwar höher ausgefallen als gedacht, Analyst Jeremy Redenius erwartet für die kommenden Jahre aber einen Rückgang der Kalipreise und steht der Aktie daher weiter skeptisch gegenüber. Die Einstufung für K+S beließ der Experte auf „Underperform“ mit einem Kursziel von zwölf Euro.

Es bleibt spannend

Der Einbruch am Donnerstag kommt nach den guten Quartalszahlen überraschend. Die weiteren Vorzeichen für K+S bleiben allerdings positiv. Das globale Umfeld hat sich verbessert und die Nachfrage stabilisiert sich. Die K+S-Aktie hat das Schlimmste hinter sich. Die aktuelle Kursschwäche kann zum Einstieg genutzt werden.

(Mit Material von dpa-AFX)

Sofortkauf

Sofortkauf