DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App)

14.08.2017

14.08.2017

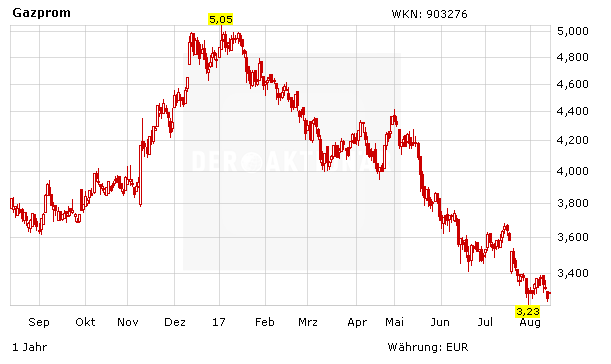

Mit dem Aktienkurs von Gazprom ging es in der vergangenen Handelswoche weiter bergab. Vor allem der Rückgang bei Ölpreisen Ende der Woche belastete die Anteilscheine des weltgrößten Erdgasproduzenten. Damit bleiben diese extrem günstig bewertet, denn die Profitabilität des halbstaatlichen Konzerns ist weiterhin hoch.

So gehen Analysten davon aus, dass Gazprom im laufenden Jahr auf einen Umsatz von 108,3 Milliarden Dollar kommen dürfte. Während das operative Ergebnis (EBITDA) bei 23,7 Milliarden Dollar liegen dürfte, wird ein Nettogewinn von insgesamt 11,8 Milliarden Dollar beziehungsweise 0,98 Dollar je Aktie erwartet.

Für das kommende Jahr rechnen die Experten mit Erlösen von 111,3 Milliarden Dollar. Das EBITDA soll auf 27,0 Milliarden Dollar klettern und der Reingewinn auf 12,9 Milliarden Dollar (1,11 Dollar pro Anteilschein).

Kaufen und liegen lassen

Mit einem KGV von 4, einem KBV von gerade einmal 0,2 und einer Dividendenrendite von fast sieben Prozent ist die Aktie von Gazprom weiterhin ein absolutes Schnäppchen. Der Konzern verfügt zudem über die mit Abstand weltgrößten Erdgasreserven, eine starke Stellung auf dem europäischen Markt und gute Wachstumschancen dank der Pipeline nach China. Eigentlich würde die Aktie perfekt in ein Langfrist-Depot passen. Wegen der politischen Risiken bleibt Gazprom aber ausnahmslos für mutige Anleger geeignet. Zudem besteht angesichts des aktuell angeschlagenen Chartbildes ohnehin kein Grund zur Eile.

Sofortkauf

Sofortkauf