DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

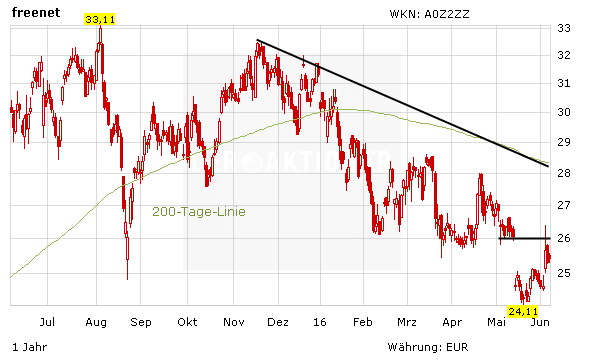

Nachdem DER AKTIONÄR in der Vorwoche noch den optimalen Einstiegszeitpunkt bei der Freenet-Aktie identifiziert hatte, erhielt das Papier kurz darauf Rückenwind durch eine Studie aus dem Hause Warburg. Diesen Wind nimmt dem Titel jetzt aber ein Experte aus dem Hause der UBS wieder aus den Segeln.

Vikram Karnany hat die Einstufung auf "Sell" mit einem Kursziel von 25 Euro belassen. Die Aussichten für das Kerngeschäft des Mobilfunkdienstleisters seien trotz des zunehmenden Wettbewerbs intakt, schrieb Analyst Karnany. Allerdings bestehe das Risiko sinkender Bruttomargen und eines verlangsamten Abonnentenwachstums. Das Chance-/Risiko-Verhältnis sei unverändert unattraktiv.

Kurzfristig gesehen mag der Experte mit seinem Kursziel recht haben: Der TecDAX-Titel ist am Widerstand bei 26 Euro, der oberen Kante der Kurslücke, gescheitert. Diese war am 13. Mai in Folge der Dividendenzahlung von 1,55 Euro je Aktie entstanden. Doch langfristig gesehen besitzt das Papier Potenzial. Anleger bleiben dabei und bauen ihre Position beim Bruch des Abwärtstrends weiter aus. Denn auch im kommenden Jahr dürfte das Unternehmen mit 1,60 Euro einen satten Betrag an die Aktionäre auszahlen. Dies entspricht auf dem aktuellen Kursniveau einer Rendite von über sechs Prozent.

(Mit Material von dpa-AFX)

Sofortkauf

Sofortkauf