DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App)

10.12.2013

10.12.2013

Die Aktien der Energieversorger E.on und RWE stehen heute wegen eines Analystenkommentars unter Druck. Barclays traut beiden Aktien wenig zu. Zu Recht?

Die britische Investmentbank Barclays hat RWE nach Gesprächen mit Energieunternehmen, Regulierungsbehörden, Regierungen und Branchenexperten ihre Einschätzungen für die wichtigsten Branchentitel aktualisiert. Eine Konjunkturerholung - sei auf dem Weg, wenngleich sie noch brüchig sei. Das mache Hoffnung auf sinkende regulatorische Risiken und eine Erholung der Renditen. Davon dürften vor allem die in den vergangenen Jahren stärker gebeutelten südeuropäischen Sektorunternehmen profitieren.

Weder E.on noch RWE ein Kauf

Kurzfristig könnten allerdings die anhaltend schwache Ergebnisdynamik, die zurückhaltende Dividendenpolitik und die nicht gerade attraktiven Bewertungen vieler Unternehmen für Belastung sorgen. Für die deutschen ist Barclays unverändert skeptisch. Unter anderem stuft Girardi die RWE-Aktie weiter auf „Underweight“ mit einem Kursziel von 23,30 Euro ein. Nur wenig positiver fällt das Votum für den Branchenprimus aus. Girardi sieht in E.on weiter eine „Equal Weight“-Position. Das Kursziel lautet ebenfalls unverändert 13,60 Euro.

Klare erste Wahl

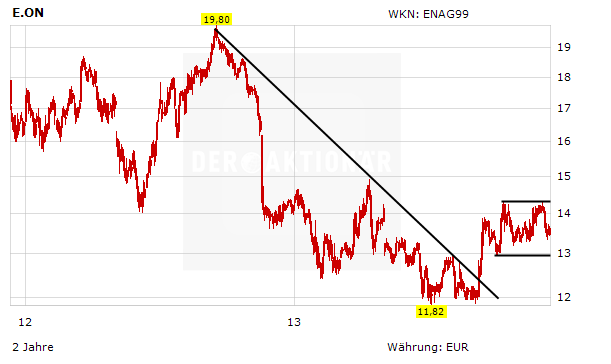

DER AKTIONÄR hat erst gestern wieder betont, dass er unter den deutschen Versorger-Aktien einen klaren Favoriten hat. Diese Einschätzung gilt unverändert. E.on ist nach wie vor die erste Wahl und hat Luft bis 18,50 Euro. Ein Stopp bei 12,50 Euro sichert ab. Bei RWE ist Barclays dagegen zu Recht skeptisch.

Sofortkauf

Sofortkauf