DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App)

14.11.2013

14.11.2013

Bereits kurz nach der gestrigen Zahlenvorlage hatte ein Analyst sein Kursziel für E.on angehoben. Heute gibt es schon die beiden nächsten Analysteneinschätzungen - und wieder eine Kurszielanhebung.

Die DZ Bank hat den fairen Wert für E.on nach den gestrigen Quartalszahlen von 14,00 auf 14,50 Euro angehoben und die Einstufung auf "Kaufen" belassen. Das Ergebnis des größten deutschen Energieversorgers sei nach neun Monaten erwartet schwächer als vor einem Jahr ausgefallen, erläutert Analyst Werner Eisenmann. E.on habe jedoch mit seiner breiten Diversifikation, der guten Position bei den Erneuerbaren sowie in der Öl- und Gasförderung Vorteile gegenüber den meisten Wettbewerbern. Diese seien dazu geeignet, gestärkt aus den weiter schwierigen Marktbedingungen hervorzugehen.

Erwartungen erfüllt

Die National-Bank gibt ebenfalls ein Kursziel von 14,50 Euro aus, allerdings unverändert und in Kombination mit einer Einstufung auf "Halten". Ihr Analyst Markus Glockenmeier meint, dass die schwachen Resultate des Energiekonzerns die Markterwartungen erfüllt haben. Die Aussichten für E.on seien derweil trübe. Glockenmeier rechnet nicht mit einer Korrektur der deutschen Energiewende, die kurzfristig deutlich positive Auswirkungen für die großen Versorger haben könnte.

Aktie bleibt ein Kauf

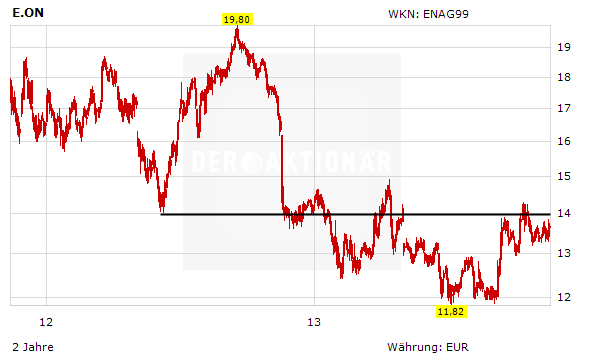

DER AKTIONÄR hat sich bereits gestern zum E.on-Zahlenwerk geäußert. An dieser Einschätzung ändert sich auch durch die jüngsten Analysteneinschätzungen nicht. Zudem haben die heutigen Zahlen und vor allem der Ausblick des Konkurrenten RWE bestätigt, dass E.on der Favorit im deutschen Versorger-Sektor ist. Die Aktie hat unverändert ein Aufwärtspotenzial bis 18,50 Euro. Zur Absicherung sollte ein Stopp bei 12,50 Euro gesetzt werden.

Sofortkauf

Sofortkauf