DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

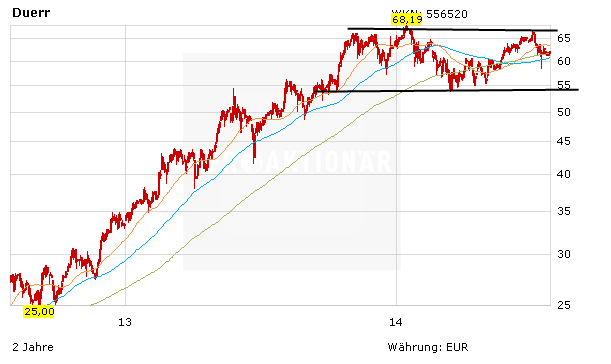

28.07.2014

28.07.2014

Vor wenigen Tagen sorgte Dürr für Schlagzeilen, als man die Übernahme von Homag bekannt gab. Homag ist Anlagenbauer für die holzbearbeitende Industrie. Umsatz im Jahr 2013: knapp 800 Millionen Euro. Für 26,35 Euro je Aktie übernimmt Dürr rund 54 Prozent der Aktien an Homag. Kosten: 219 Millionen Euro. Der Zukauf des Herstellers von Holzbearbeitungsmaschinen dürfte sich bereits im Jahr 2015 gewinnsteigernd auswirken.

Neue Deals voraus

Damit nicht genug: Dürr plant weitere Deals. "Mit Homag haben wir ein neues Standbein. In den nächsten Jahren wird es weitere solche Schritte geben", sagte Dürr-Chef Ralf Dieter der "Stuttgarter Zeitung". Es werde Maschinenbauer geben, die aus eigener Kraft nicht vorankämen. "Dürr könnte ihnen gute Voraussetzungen für die Expansion bieten", sagte Dieter. Oberstes Ziel müsse es aber sein, jederzeit eine völlig risikofreie Finanzierungsstruktur zu haben. Derzeit habe das Unternehmen 800 Millionen Euro auf der hohen Kante.

Zukunftsmusik

Die Investmentbank Close Brothers Seydler hat reagiert und die Dürr-Aktie vor wenigen Tagen auf ihre Kaufliste gesetzt. Kursziel: 70 Euro. Die Homag-Transaktion passe zur Strategie des Lackieranlagenherstellers, die Aktivitäten außerhalb der Auto-Industrie auszubauen.

Kaufen

Der Homag-Deal macht Sinn. Ohnehin wollte Dürr die Abhängigkeit von der Automobilindustrie verringern, immerhin kommen 80 Prozent der Erlöse von den Autobauern. Viele Analysten hat zu Beginn des Zukaufs die schwache Margenentwicklung von Homag gestört. 2013: EBIT-Marge von 4,9 Prozent. Zum Vergleich: Dürr verdiente 2013 knapp 8,4 Prozent. Sofern sich der Gesamtmarkt stabilisiert, ist die Dürr-Aktie wieder ein Kauf! Auf die Ankündigung weiterer Zukäufe durch Dürr-Vorstand Ralf Dieter sorgt für Kursfantasie.

Sofortkauf

Sofortkauf