DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

11.01.2017

11.01.2017

Firmenlenker und Musikexperte Michael Haentjes hat es frühzeitig erkannt: Die gute alte Schallplatte liegt wieder voll im Trend. Doch seine Gesellschaft hat noch mehr zu bieten – allen voran eine stattliche Dividendenrendite von rund vier Prozent.

Sie galten schon vor zehn Jahren als Relikt – die Vinylschallplatten. Erst wurden sie von der CD aus dem Musikmarkt gedrängt. Der Aufstieg von iTunes und Streaming-Diensten wie Spotify ließen die Langspielplatten dann völlig in der Versenkung verschwinden. Doch in den letzten Jahren wächst der Absatz wieder – und es gibt einen Profiteuer dieser Entwicklung.

Eine bereits totgesagte Branche erlebt die Auferstehung. Weltweit hat sich der Absatz von Langspielplatten binnen fünf Jahren vervierfacht. Bei aller Euphorie: Vinylalben haben mit gerade mal rund drei Prozent weiter nur einen winzigen Anteil am weltweiten Musikmarkt. Dennoch profitiert auch die Edel AG von diesem Trend.

Die Verantwortlichen des Hamburger Full-Service-Anbieters, der sämtliche Dienstleistungen in den Bereichen Buch, Ton-, Bildton- und Datenträger im Angebot hat, haben den Trend frühzeitig erkannt und ihren Bereich „Optimal Media“ entsprechend ausgerichtet. Das mit einem Umsatzanteil von 48 Prozent größte Segment ist der Bereich Fertigung & Logistik, also auch die Herstellung von digitalen und analogen Datenträgern wie der Vinylschallplatte. „Optimal Media profitiert derzeit von der großen Nachfrage nach Vinyl. Man hat hier vor Jahren die Zeichen der Zeit erkannt und kostengünstig alte Pressen aufgekauft“, erklärt Alexander Braun von Montega Research gegenüber dem AKTIONÄR. „Heute arbeitet man quasi rund um die Uhr, um der großen Nachfrage Herr zu werden“, führt der Analyst aus.

Nach bereits erfolgten Produktionserweiterungen sind weitere Investitionen geplant. „Edel will die Wertschöpfung vertiefen und die Kapazitäten erweitern. Das ist sinnvoll, weil es in der Branche aktuell wieder Möglichkeiten gibt, als zuverlässiger und innovativer Partner Marktanteile zu gewinnen“, so Braun. Zur Erklärung: Das Traditionsunternehmen EDC musste Insolvenz anmelden, der größte Kunde von EDC war Universal Music, die sicher den einen oder anderen Auftrag an Edel geben wird, schätzt der Montega-Experte.

Beim zweitgrößten Umsatzbringer, dem Digital-Dienstleister Kontor New Media GmbH, ist Edel ebenfalls auf Kurs. „Mit der Gründung eines Distributors für Digitalcontent hat Edel damals Weitsicht bewiesen, wie so oft. Das Geschäftsmodell ist dabei sehr synergetisch. Edel hat im Konzern zahlreiche Rechte, die vom hauseigenen Distributor ausgewertet werden. Insofern steigt das Umsatzpotenzial von Kontor New Media, wenn zusätzliche Rechte erworben werden“, weiß Braun. Zudem ist Kontor New Media auch für externe Kunden sehr erfolgreich tätig und profitiert vom Wachstum des Digitalgeschäfts.

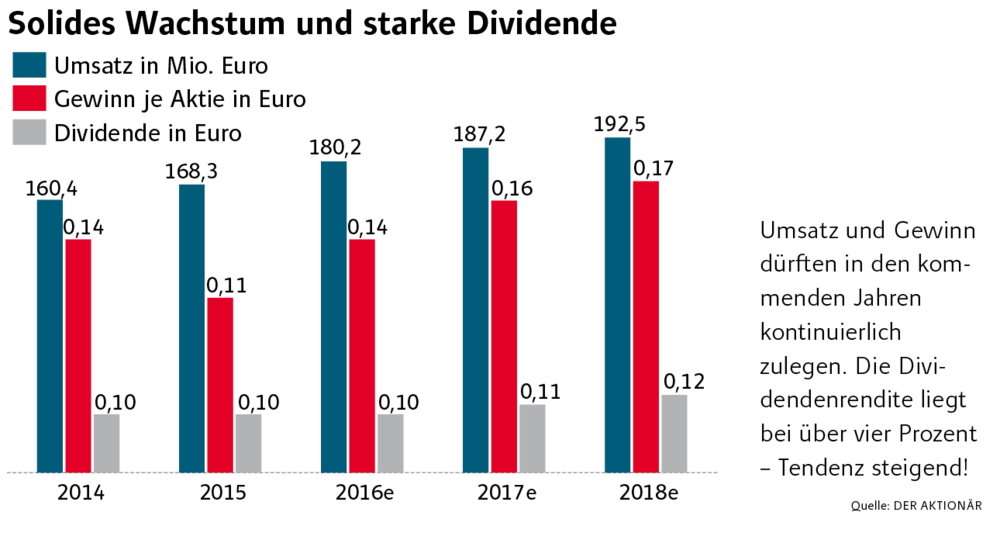

Die Mischung bei Edel passt. Die breite Aufstellung des Konzerns macht sich bezahlt. „Edel kann so vorübergehende Schwächen einzelner Bereiche gut ausgleichen“, erklärt Braun. „Und was in guten Jahren möglich ist, hat man gerade gesehen.“ Im abgelaufenen zweiten Halbjahr konnte das Unternehmen ein EBIT von 3,6 Millionen Euro erzielen, nach 1,2 Millionen Euro im Vorjahr. „Das war sehr stark und lag signifikant über meinen Erwartungen“, so der Analyst. Normalerweise erzielt Edel einen Großteil seines Ergebnisses in der ersten Jahreshälfte. Umsatz und Gewinn dürften in Zukunft nachhaltig zulegen.

Ebenfalls positiv: Edel will seine Unternehmensanleihe durch ein Schuldscheindarlehen über 20 Millionen Euro ablösen und so signifikante Einsparungen beim Zinsaufwand erreichen. Die Kosten für das Fremdkapital von aktuell rund 2,7 Millionen Euro könnten durch diese Maßnahme um rund 0,7 Millionen Euro pro Jahr sinken.

Neben der soliden Entwicklung hat sich die Edel-Aktie in den vergangenen Jahren als echte Dividendenperle heraus kristallisiert. Für das abgelaufene Jahr sollen wieder zehn Cent ausgeschüttet werden, was einer Rendite von aktuell über vier Prozent entsprechen würde. Aus heutiger Sicht dürfte sich an der aktionärsfreundlichen Dividendenpolitik nichts ändern. „Ich gehe davon aus, dass Edel auch in den nächsten Jahren weiter wächst und attraktive Dividenden auszahlt“, stimmt Analyst Braun zu.

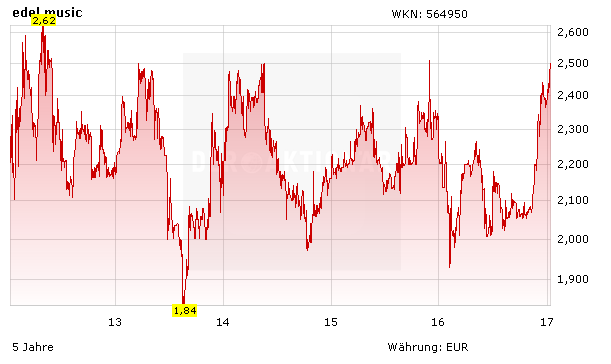

Edel trifft den Nerv der Zeit. Firmenchef Michael Haentjes hat in den letzten 30 Jahren alle Höhen und Tiefen in der Branche hautnah miterlebt. Der frühzeitige Ausbau des Vinylgeschäfts hat sich bezahlt gemacht. Die Gesellschaft überzeugt aber vor allem mit ihrer breiten Aufstellung. Durch das hohe Synergiepotenzial zwischen den einzelnen Geschäftsbereichen können vorübergehende Schwächen gut ausgeglichen werden. Die Aktie hat in den letzten Wochen zwar bereits Boden gut machen können, besitzt allerdings weiteres Potenzial, wenn der ausbruch über den Widerstand bei 2,50 Euro gelingt. Zudem steht der Titel mit einer Dividendenrendite von rund vier Prozent ganz weit oben in den Nebenwerte-Charts.

Sofortkauf

Sofortkauf