DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

06.03.2014

06.03.2014

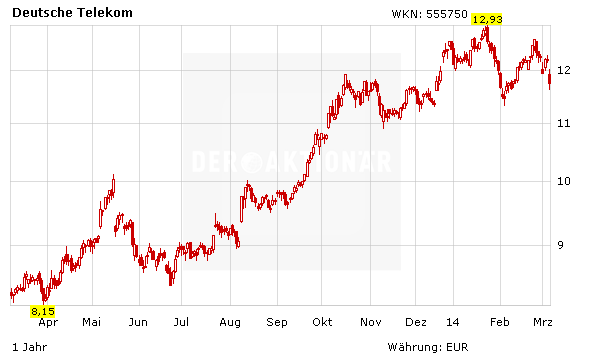

Die Mischung aus schwachen Zahlen und enttäuschendem Ausblick hat die Aktien der Deutschen Telekom stark belastet. Die Titel schlossen 3,61 Prozent tiefer bei 11,76 Euro und waren damit zweitgrößter Verlierer im DAX.

Die Telekom nimmt für künftiges Wachstum in den USA Einbußen beim Barmittelzufluss hin. Der Cashflow werde von 4,6 Milliarden Euro im vergangenen Jahr auf 4,2 Milliarden Euro schrumpfen, teilte der DAX-Konzern mit. 2015 dürfte er wieder leicht zulegen, bisher hatte die Telekom aber für 2015 etwa 6 Milliarden Euro ins Auge gefasst.

Ausblick wirft Fragen auf

Ein Händler sprach in seiner ersten Reaktion von einem durchwachsenen Zahlenbild, bei dem der Free Cashflow aus dem vergangenen Jahr besser als erwartet ausgefallen sei. Die restlichen Zahlen hätten dagegen die Erwartungen nicht ganz erfüllt. Als tendenziell belastend sah er auch einen Medienbericht, wonach Telekom-Chef Tim Höttges nicht mit einem zeitnahen Verkauf der Mobilfunksparte T-Mobile US rechnet.

Ein weiterer Marktteilnehmer zielte in seinem Kommentar vor allem auf den Ausblick ab: So stelle die Telekom für 2014 einen kaum veränderten operativen Gewinn (Ebitda) in Aussicht und auch die Erwartungen für den freien Cashflow lägen unter dem, was Analysten im Schnitt prognostizieren. In seinen Augen werfe der Ausblick daher Fragen auf.

Commerzbank: Neutral

Wie Analystin Heike Pauls von der Commerzbank sagte, entsprachen die Kennziffern weitgehend ihren Prognosen. Der Ausblick auf 2014 und 2015 sei aber trotz nachvollziehbarer US-Investitionen und eines steigenden Zinsaufwands weniger rosig ausgefallen. Sie behielt ihre neutrale Einstufung für die Aktie aber bei.

Adrian Pehl von der Investmentbank Equinet sah hingegen den Ausblick den Erwartungen entsprechen. Die Fantasie für eine höhere Dividende im Jahr 2015 fehle aber. Die künftige Dividendenpolitik der Bonner hänge davon ab, ob T-Mobile US zu einem angemessenen Preis verkauft werden könne. Er beließ ebenfalls sein neutrales Votum und das Kursziel von 13 Euro unverändert.

Investierte Anleger ziehen den Stoppkurs auf 11,00 Euro nach. Ein Neueinstieg drängt sich angesichts der Zahlen jedoch nicht mehr auf. Die Kurstreiber fehlen derzeit. Die Situation könnte sich ändern, wenn der Verkauf der US-Tochter wieder in den Blick der Anleger rückt.

Sofortkauf

Sofortkauf