DER AKTIONÄR – Unsere App

DER AKTIONÄR – Unsere App

05.04.2014

05.04.2014

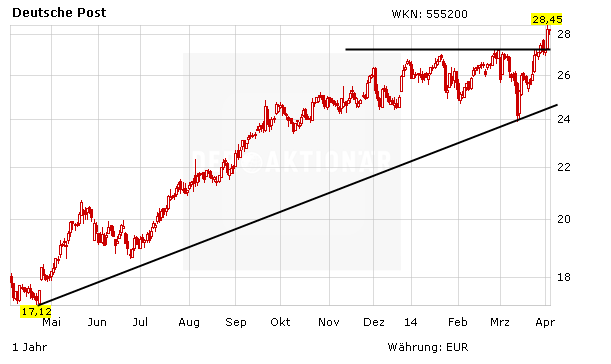

Es stimmt derzeit bei der Deutschen Post. Die Aktie notiert inzwischen erneut knapp vor einem Rekordhoch. Zudem haben sich mehrere Analysten zum DAX-Titel zu Wort gemeldet. Besonders die neue Studie der NordLB ist erfreulich.

Analyst Volker Sack hat die Post-Aktie von „Halten“ auf „Kaufen“ hochgestuft und das Kursziel von 26,00 auf 31,50 Euro angehoben. Die Strategie des Logistikkonzern für die Jahre bis 2020 sei laut Sack teilweise durchaus ambitioniert. Dies gebe das Unternehmen auch selbst zu. Mit dem Internethandel und dem Ausbau der Position auf Schwellenmärkten seien die Wachstumstreiber allerdings intakt.

Schwach im Ausland

Weniger optimistisch zeigt sich die HSBC. Analystin Julia Winarso hat die Einstufung für die Deutsche Post auf „Neutral“ mit einem Kursziel von 26,10 Euro belassen. Das Wachstum des Versandgeschäfts von Unternehmen zu Konsumenten („B2C“) sei zwar attraktiv, im Ausland könne der Konzern die Stärken allerdings nicht so gut umsetzen wie im deutschen Heimatmarkt.

Gefahrenherd Briefgeschäft

Die Schweizer Großbank UBS hat ebenfalls die Halteempfehlung bestätigt. Analyst Dominic Edridge beließ das Kursziel bei 25 Euro. Das Ausmaß der Volumenrückgänge im Briefgeschäft des Logistikkonzerns sei laut dem Experten nicht abzuschätzen. Dies stelle das größte Risiko für das Unternehmen dar, da das Briefgeschäft besonders margenstark sei. Edridge teilt die Prognose des Konzerns von zukünftigen Rückgängen von zwei bis drei Prozent.

Die Post geht ab

Die Aktie hat den Ausbruch über die Marke bei 27,20 Euro inzwischen bestätigt. Derzeit eilt der Kurs von einem Rekordhoch zum nächsten. Zuletzt hat sich der Konzern zudem bei den langfristigen Unternehmenszielen optimistisch gezeigt. In den kommenden Jahren dürfte die Post vor allem vom Wachstum des Internethandels und der Schwellenländer profitieren. DER AKTIONÄR sieht das Kursziel bei 33 Euro.

(Mit Material von dpa-AFX)

Sofortkauf

Sofortkauf